Содержание

Соотношение стоимости материалов и работ в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

- расходы на содержание административно-управленческого и инженерно-технического персонала,

- содержание ремонтных и складских зданий

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

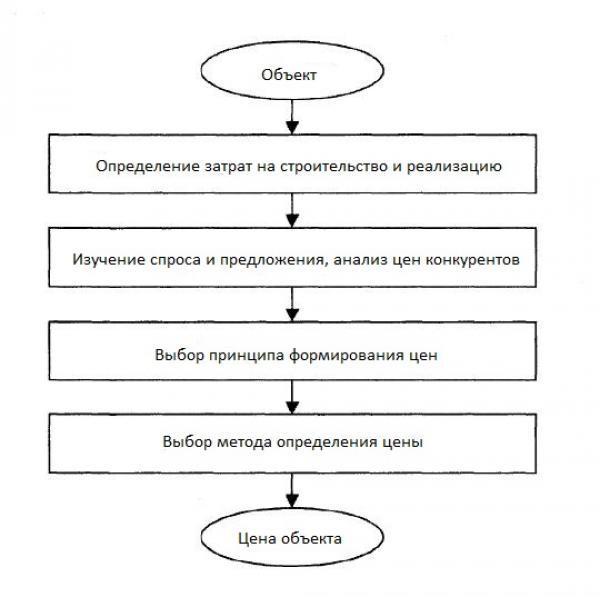

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

- Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

- Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

- Трудозатраты (человеко-часы);

- Время работы строительных машин (машино-часы);

- Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Базисно-индексный метод

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен . Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

- На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

- На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

- К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

- К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

- Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

- Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

.jpg)

При заключении договора подряда заказчик ожидает, что все работы будут выполнены качественно, в установленные сроки и в рамках определенного бюджета. Не являясь специалистом в области строительства, он не подозревает, что может скрываться в смете.

При заключении договора подряда заказчик ожидает, что все работы будут выполнены качественно, в установленные сроки и в рамках определенного бюджета. Не являясь специалистом в области строительства, он не подозревает, что может скрываться в смете.Рассмотрим особенности указания в смете затратной части по материалам. Подрядчики нередко увеличивают стоимость заказа, прибегая к следующим уловкам.

Фактическая стоимость материалов

На сегодняшний день рыночная стоимость материалов нестабильна. Этим пользуются недобросовестные подрядчики: они уговаривают заказчиков предусмотреть в договоре, что цена на материалы может быть изменена по объективным обстоятельствам. В связи с этим в договоре прописывается, что материалы будут оплачены по фактической стоимости. Стоимость материалов, вполне возможно, через несколько месяцев возрастет в разы.

Некоторые подрядчики изначально закладывают в смете цену материалов на 50-100% выше рыночной.

Завышенный расход материала

При составлении сметы подрядчики не пренебрегают и расходом материала. Например, расписывают отдельно позиции по окраске стен в разных помещениях с использованием выбранной марки краски и с определенным расходом от изготовителя. При этом к каждому этапу работы привязывают количество банок краски, а не литров, и в результате закладывают в смету несколько банок, которые в действительности не будут использоваться. В связи с этим заказчику рекомендуется тщательно проверять единицы измерения материалов.

Некачественные материалы

Подрядчик может экономить на качестве. Предположим, в смете на ремонт фасада он прописывает «краска», не уточняя ее марку. Заказчик может не обратить на это внимания, полагая, что работы будут выполнены с использованием качественных материалов. В результате через год краска отходит, фасад выглядит неэстетично, необходим повторный ремонт, а следовательно, дополнительные расходы. Можно ли было этого избежать? Да, заказчику нужно было провести технический надзор работ, с помощью которого можно проконтролировать качество используемых материалов. И подобных проблем бы не возникло.

Подрядчик может также указать конкретную марку краски, но в действительности – использовать другую, более дешевую. Чтобы этого избежать, также необходим контроль над подрядчиком.

Материал-невидимка

Интересная ситуация может сложиться, когда смета составлена с использованием сметно-нормативной базы. В данных базах при определении расценки на те или иные работы заложено определенное количество материала, но при формировании сметы «на печать» эта информация скрывается. Подрядчик этим пользуется и вносит в смету материалы, которые уже учтены в ней, то есть удваивает количество материала.

Также в подобных расценках может быть заложен материал, который просто не будет использоваться, и заказчик заплатит подрядчику за «воздух». Чтобы избежать таких ситуаций, заказчику следует привлекать инженера-сметчика для проверки сметной документации.

А теперь рассмотрим вопрос с юридической стороны.

Кроме сметы, очень важным документом при осуществлении строительных работ является договор. При заключении договора у заказчика есть несколько способов себя обезопасить от рисков:

- предусмотреть в договоре пункт, где будет указано, что в случае увеличения стоимости материала по каким-либо причинам, стоимость необходимо обосновывать документально (например, счета-фактуры). В противном случае цена на материалы будет считаться необоснованной и не подлежит увеличению.

- в договоре предусмотреть, чтобы подрядчик предоставлял документы на материалы у конечных покупателей.

- согласовать перечень материалов с указанием производителя, марки и артикула перед заключением договора с подрядчиком, а также заключить договор со специалистами по техническому надзору, которые будут следить за тем, какие материалы подрядчик использует в процессе производства работ.

Однако следует помнить, что если подрядчик использовал при производстве работ более дешевые материалы, то это не значит, что работы выполнены некачественно. В случае, если заказчик обратиться в суд, чтобы уменьшить стоимость работ, то необходимо будет доказать заказчику, что работы выполнены некачественно (постановление Восьмого Арбитражного апелляционного суда от 25 июля 2011 г. по делу № А70-1838/2011).

Как правильно определить стоимость строительных работ. Наши рекомендации

Задумав строительство, прежде всего, рассуждаешь над вопросом: как правильно определить стоимость строительных работ? Поэтому мы решили рассказать своим Заказчикам и просто читателям, с чего предпочтительней начинать расчет стоимости строительных работ. Конечно, для того чтобы правильно определить стоимость строительных работ, необходимо знать все виды строительно-монтажных работ, которые будут произведены. После этого, на основе проектных данных можно будет определить реальную себестоимость строительства, где складываются все затраты, в том числе трудовые, материальные, с учетом использования в строительно-монтажных работах необходимых механизмов и оборудования. Нами замечено, что больше всего Заказчиков волнует вопрос методики расчета стоимости конечного строительного продукта. Мы можем сказать однозначно: все работы рассчитываются по нормативным расценкам, утвержденным в государственных и местных органах самоуправления, с применением поправочных коэффициентов. К сожалению, часто сметные нормативы не учитывают прогрессивных технологий в современном строительном производстве, поэтому в сметных расчетах могут быть использованы более цивилизованные формы расчета, позволяющие правильно определить стоимость строительных работ до рубля. В этом случае уместно подчеркнуть, что при малых объемах строительства конечная сумма затрат может быть определена по трудозатратой методике, исходя из укрупненного показателя стоимости работ. И если Заказчик не знает, как правильно определить стоимость строительных работ, недобросовестный Подрядчик может увеличить общую стоимость строительных работ за счет транспортных расходов, затрат на приобретение материалов и т.д. Потому, расчет стоимости проекта нужно доверять квалифицированным специалистам, знатокам нормативной базы коммерческого ценообразования. На наш взгляд, чтобы правильно определить стоимость строительных работ нужно либо пригласить независимого профессионального сметчика, либо воспользоваться специалистами-сметчиками из штата Подрядчика, который будет производить строительно-монтажные работы. В первом случае, Вы узнаете ориентировочную стоимость инвестиционного проекта строительства, максимально приближенную к реальной цене строительных и монтажных работ. При этом правда, придется заплатить за составление сметы определенную сумму, что возможно даже скажется на Вашем бюджете. В любом случае, эта величина составит не менее 5% стоимости всего проекта. Во втором случае, Вы пользуетесь услугами Подрядчика, который наиболее точно сможет произвести все расчеты и правильно определить стоимость строительных работ, которые сам же и будет проводить. При этом, затраты на составление сметы уже входят в общую сметную стоимость проекта и Вам не придется тратить дополнительные денежные средства, что весьма эффективно поможет сэкономить время и деньги.

Правильно определить стоимость строительных работ можно двумя вариантами:

- Расчет по укрупненным показателям. Этот метод практикуется у Подрядчиков, составляющих смету, в которой перечисляются основные этапы или виды работ без детализации. К сметному расчету по укрупненным показателям прилагается список материалов, в количественном и ценовом выражении, для того чтобы Заказчик мог самостоятельно проверить виды работ, их количество и стоимость, а также правильно определить стоимость строительных работ, путем сопоставления расценок у других Подрядчиков. Этим вариантом определения стоимости строительных и монтажных работ чаще всего пользуются мелкие строительные компании или наемные бригады рабочих. Точность такой сметы около 70%.

- Развернутая смета. Сразу скажем, чтобы правильно определить стоимость строительных работ, с учетом применения новых технологий строительства, необходимо сформировать сметные нормы на основе калькуляций и технологические карты на отдельные строительные операции. Методика развернутой сметы предполагает знания технических условий проекта, а также практический опыт Подрядчика, который владеет в совершенстве строительным делом и знает всю необходимую информацию о новых материалах и качестве изделий на современном рынке. Такой способ составления развернутой сметы могут позволить себе только серьезные строительные компании, имеющие в своем штате квалифицированных инженерно-технических работников. Кроме того, в развернутой смете помимо прямых затрат отдельно выделяются все накладные расходы, плановые накопления Подрядчика и прочие затраты, подробно-описательная часть которых будет понятна любому Заказчику. Точность такой сметы 5%.

Чтобы избежать ошибок в расчетах, Заказчик до начала выполнения строительных работ должен определиться с правильным выбором Подрядчика, который знает, как правильно определить стоимость строительных работ и сэкономить на строительных и монтажных работах, в денежном и временном эквиваленте. Звоните нам! Мы готовы ответить на все интересующие Вас вопросы по ценообразованию услуг в нашей компании и сопроводить Ваш проект от составления проектно-сметной документации до соответствующего выполнения необходимых строительных работ, учитывая Ваши пожелания и требования технических регламентов и других строительных нормативных документов!

Современная система ценообразования в строительстве

Ценообразование в строительстве – это механизм образования стоимости строительной продукции. Он является одной из главных составляющих общей ценовой политики отрасли. Механизм ценообразования основан на принципах, единых для всех сфер хозяйственно-административной деятельности.

Рыночные принципы ценообразования

- Цена на материалы и услуги определяет для инвестора сумму капитальных вложений, необходимых для возведения объекта. Подрядчику стоимость обеспечивает возврат расходов на осуществление производственного процесса в полном объеме и дает прогнозируемую прибыль.

- Цена на строительную продукцию формируется в соответствии с экономической ситуацией в регионе на период предварительного расчета, обоснования, проектирования и строительства. Для расчета используют актуальные тарифы и значения сметных цен на ресурсы.

- Алгоритм формирования цен в строительстве и нормативно-информационная база указываются в договоре (контракте) по предварительному согласованию между заказчиком и подрядчиком.

- Если строительство осуществляется с привлечением инвестиций госбюджета любого уровня или целевого внебюджетного фонда, то процесс формирования цен регламентируется правилами, установленными в системе ценообразования в строительстве и сметного нормирования. Эти принципы являются едиными для всех участников рынка и не зависят от формы собственности предприятия.

Составляющие цены

Прямые затраты. В эту группу относят все расходы, непосредственно связанные с монтажом и строительством. Прямыми затратами являются:

- фонд заработной платы рабочим;

- стоимость материальных ресурсов, включая стройматериалы;

- расходы на эксплуатацию и содержание технического парка, на транспортировку, монтаж, перемещение, демонтаж строительного оборудования;

- прочие затраты: вывоз мусора и грунта, утилизация загрязнителей и т. д.

Накладные расходы. К этой группе относят затраты, не связанные непосредственно со строительными работами. Это инвестиции, предназначенные для организации, управления, обслуживания процессов:

- эксплуатационные затраты на склады, ремонтные мастерские;

- содержание персонала.

Сметная прибыль. В это понятие входит планируемая прибыль подрядчика, которая включается в общую стоимость строительства на этапе разработки проекта. Сметная прибыль – это источник пополнения фондов, модернизации собственных оборотных средств, финансирования собственных капитальных вложений организации. Она может быть договорной или нормативной. Нормативную сметную прибыль определяет заказчик. Фактически ее объем обычно составляет до 7–8 % от прямых затрат и накладных расходов. Накладные расходы – это около 15–25 % от прямых затрат.

Цели ценообразования

- Получение прибыли в полном размере.

- Повышение объема продаж.

- Вытеснение конкурентов.

- Укрепление существующего положения организации.

- Выведение новой продукции на рынок.

- Занятие лидерских позиций в рейтинге показателей качества.

Этапы ценообразования

- Изучение спроса.

- Расчет издержек и определение нижнего порога цены.

- Анализ конкурентной среды: оценка стоимости и основных параметров продукции других производителей.

- Выбор методов ценообразования, определение верхнего порога цены.

- Разработка ценовой политики компании.

- Установление цен на строительную продукцию на определенный период.

Методы ценообразования

Ресурсный. Система расчета основана на суммировании составляющих затрат. Стоимость определяют по текущим ценам на услуги и ресурсы, необходимые для реализации строительного проекта. Итоговая оценка стоимости складывается из возможных затрат по следующим статьям расходов:

- закупка материалов, конструкций, техники для реализации проекта;

- оплата электроэнергии и других энергоносителей;

- стоимость транспортировки материалов на строительную площадку;

- оплата труда персонала;

- эксплуатация спецтехники и т. д.

Перечень затрат составляют на основании проектной документации или действующих нормативов.

Недостатки ресурсного метода ценообразования: трудности в обосновании текущих цен, используемых в расчетах, и сложность вычислений.

Ресурсно-индексный. Этот метод основан на ресурсном вычислении, но в нем дополнительно используют систему индексов (поправочные коэффициенты). Ресурсно-индексное ценообразование является наиболее востребованным, так как системы индексирования цен распространены во всех странах мира. Метод упрощает решение вопроса ценообразования в условиях инфляции.

В ресурсно-индексном и ресурсном механизмах образования цен необходимо определять сумму прямых затрат. С этой целью в сметах рассчитывают следующие величины:

- машино-часы (время работы техники);

- человеко-часы (трудозатраты);

- расходы ресурсов (изделия, конструкции, материалы, детали).

Базисно-индексный. В данном методе ценообразования в строительстве используют системы текущих и прогнозируемых индексов по стоимости, определенной в базисном уровне цен (установленных на конкретную дату). Итоговая стоимость реализации проекта вычисляется умножением базисных цен на поправочные коэффициенты.

Пересчет применяют в следующих случаях:

- по итоговой строке сметы: сумма прямых затрат умножается на коэффициент;

- по каждой отдельной цене: прямые затраты по каждой позиции умножаются на коэффициент;

- по разделам сметы без итогового суммирования: величина поправки зависит от назначения раздела.

Базисно-компенсационный. Этот алгоритм расчета основан на оценке фактических расходов. Итоговую стоимость строительной продукции определяют после завершения всех работ на объекте (при сдаче).

Ценообразование осуществляется в два этапа:

- проектирование и разработка документации. Расчет ведут в базисном уровне цен. Одновременно прогнозируют инфляционное повышение тарифов, то есть ориентировочно оценивают дополнительные расходы на строительство;

- возведение объекта. Расчет дополнительных расходов осуществляют непосредственно в процессе приобретения материалов, услуг, выполнения работ. Корректировки вносят относительно цен, рассчитанных на этапе проектирования.

Базисно-компенсационный метод ценообразования определяет итоговую стоимость как сумму базисных и дополнительных значений, установленных в процессе работы.

Метод использования банка данных. Для расчета цен используют информацию о полной стоимости по спроектированным или уже построенным объектам. Соответствующие статьи расходов корректируют по коэффициенту удорожания.

Метод ценообразования определяют на предпроектной стадии по взаимному согласию между заказчиком и подрядчиком либо по указанию заказчика. Важно обеспечить точность оценки. Ошибка в расчетах влияет не только на итоговую стоимость строительной продукции, но и на решение о целесообразности ее производства.

Государственная система регулирования цен на строительную продукцию

Государственное регулирование в современной системе ценообразования в строительстве регламентирует ограничения и условия по уровню сметных затрат, которые учитываются при формировании итоговой цены строительной продукции. Государство не вмешивается в процесс образования цен напрямую, оказывая только косвенное влияние.

Источник https://haikara.ru/stroitelstvo/sootnoshenie-stoimosti-materialov-i-rabot-v-stroitelstve.html

Источник

Источник