Содержание

Учет материалов в 1С:Бухгалтерия 8.3 ред. 3.0

Учет материалов в программе 1С:Бухгалтерия 8.3 начинается с настройки счетов учета номенклатуры. Так будет удобнее и быстрее. Вначале переходим в справочник Справочники — Номенклатура .

В справочнике создаем группу Материалы , хотя если вы создали базу через кнопку добавить, то у вас уже должны быть стандартные группы номенклатуры и счета учета, но все равно проверяем их наличие и настройку. Если группа создана переходим в Счета учета номенклатуры .

Что бы осуществить текущий контроль, включим возможность отображения счетов учета номенклатуры в документах. Переходим на кнопку Не показывать .

Выбираем флаг Показывать счета учета в документах записываем и закрываем.

Возвращаемся в Счета учета номенклатуры и создаем(если нету) настройку счетов для Материалов, в моем случае она уже была создана.

Выбираем Вид номенклатуры, Номенклатура и счета учета. Поля Организация, Склад и Тип склада заполнять не обязательно, если не выбраны значения, значит настройка будет работать на все организации и склады.

Создаем с справочнике номенклатуры какой нибудь Материал. Обязательно выбираем группу и вид номенклатуры. Что бы программа подхватила, что эта позиция номенклатуры является материалом.

Настройка Счетов учета Материалов закончена. Теперь можно перейти к типовым операциям.

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные) .

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

Заполняем документ. И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1. Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал. Но мы будет использовать 10.1, потому что мы планируем вести производство. На этом формирование поступления материалов закончено.

Списание материалов на затраты производство 20.01.

Данный документ списывает материалы в производство без создания новых позиций номенклатуры. Например: При установке кондиционера у заказчика использовали шланги, фитинги или прочие материалы, но в счет как товары они не включены, по этому мы их списываем требованием накладной. А так же можно отнести списание ГСМ для нужд предприятия.

Переходим Производство(Склад) — Требование-накладная.

Заполняем документ Требование-накладная. Обратите внимание на флаг Счета затрат на закладке «Материалы» , если он установлен, то для каждой позиции программа автоматически задаст счета затрат, подразделения, номенклатурных групп и статьи затрат, можно будет исправить 1ну позицию из всего списка, это удобно когда 1м документом списываем материалы с разных счетов например: с 10.01 и 10.08. Мы не будем ставить и заполним вручную.

Во вкладке счета затрат заполняем все позиции, что бы потом не было проблем с Закрытием месяца. Дополнительно смотрим пункт Статьи затрат.

Вот так выглядит настройка Статьи затрат.

Посмотрим какие проводки сформировал документ Требование-накладная. Обращаю ваше внимание, что документ списал все на 20.01 и принял к учету Материальные расходы. Которые в последующем будут закрыты Закрытием месяца и списаны в расходы.

Списание материалов в производство с созданием товара.

Следующей важной операцией с материалами в 1С:Бухгалтерия 8.3 является операции по выпуску готовой продукции, полуфабрикатов и оказания услуг. Переходим в раздел Производство — Отчет производства за смену .

В документе заполняем все пункты и переходим на закладку Материалы. Мы будем производить Горка детская из бруса 2 штуки.

На закладке материалы выбираем полное количество материалов для производства Горка детская из бруса. И заполняем статьи затрат.

Смотрим какие проводки сформировал этот документ. Как видно, по мимо списания материалов есть оприходование произведенных товаров на 41.01. В это и есть отличие документа Требование-накладная и отчет производства за смену.

Реализация материалов в 1С:Бухгалтерия.

Продажа материалов покупателю мало ем отличается от продажи товаров. Переходим в Продажи — Реализация(акты, накладные).

Создаем новый документ, в нем заполняем все пункты и при подборе номенклатуры автоматически заполнятся счета учета, но пункт Прочие доходы и расходы пустой, по этому надо его заполнить, для отнесения доходов с продажи материалов.

Если у вас нету такого пункт, то можете его создать самостоятельно.

Теперь можно посмотреть какие проводки формирует данный документ. Как видно из проводок то программа самостоятельно формирует проводку по 91.02 счету «Прочие доходы и расходы», поскольку торговля материалами это не основной вид деятельности.

Мы рассмотрели основные операции с материалами в программе 1С:Бухгалтерия.

Списание материалов в бухгалтерском учете

Отраслевые особенности списания материалов в бухучете

Существует несколько различных методов списания товарно-материальных ценностей, которые могут использовать все субъекты предпринимательства. Важно отметить, что выбор конкретной методики списания материалов зависит от специфики деятельности компании. Отрасль, выбранная субъектом предпринимательства, оказывает непосредственное влияние на порядок составления бухгалтерских документов.

В качестве примера предлагаем рассмотреть строительную сферу. Главной особенностью этого направления является большое количество различных материалов, использующихся в работе. Данный нюанс приводит к значительному увеличению объема внутреннего документооборота. Для того чтобы обосновать необходимость списания ТМЦ, составляются регулярные отчеты о порядке расходования материально-производственных запасов. При составлении подобных отчетов очень важно учитывать нормы, установленные различными инстанциями.

Помимо таких отчетов, используются объектные и внутренние сметы. В данных документах указывается количество материалов, требующихся для выполнения конкретной задачи. Работники, несущие материальную ответственность, должны регулярно составлять отчеты, посвященные расходу запасов фирмы. На основе всех вышеперечисленных актов формируются не только бухгалтерские отчеты, но и специальные журналы, где ведется учет выполненных задач.

Отличительной чертой строительной сферы является необходимость проведения регулярного анализа, посвященного расходу материалов открытого хранения. К этой категории относятся песок, гравий и другое сыпучее сырье. Расход таких материалов очень сложно оформить документально. Для того чтобы списать данный вид материалов, необходимо провести инвентаризацию и определить фактический объем остатков сырья.

Еще одним уникальным направлением предпринимательской деятельности является сельскохозяйственная сфера. В данной сфере используется ряд специфической первичной документации. К этой категории можно отнести акт, посвященный затратам семян и посадочных материалов. Ответственность по составлению данного акта возлагается на агрономов и иных специалистов, отвечающих за посадку различных культур. Работники животноводческих ферм обязаны разрабатывать рацион для животных и план их кормления. Порядок выдачи корма фиксируется в специальном журнале учета.

Следует понимать, что при заполнении вышеперечисленных актов и журналов необходимо привести фактическое обоснование конкретного события. В качестве примера приведем ситуацию, связанную со смертью животных. Для того чтобы обоснованно списать их стоимость, необходимо подробно описать причину смерти. Для этой цели проводится специальная экспертиза. Данные действия позволяют выявить степень вины работников, ответственных за кормление и уход за животным. Следует понимать, что в случае доказательства вины сотрудника предприятия, на должностное лицо накладываются финансовые санкции. Как правило, сумма штрафа приравнивается к рыночной стоимости самого животного.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц

Составление приказа о списании материальных запасов

Само списание материалов в бухгалтерском учете можно разделить на два основных этапа. Рассматриваемый процесс берет свое начало с издания распорядительного акта о сборе специальной комиссии. Задачей этой комиссии является проведение всех необходимых мероприятий. В некоторых сферах требуется создание специального регламента, регулирующего порядок проведения работ. В большинстве случаев, порядок проведения данных мероприятий разрабатывается во время создания компании. Такой подход позволяет разработать единый регламент, который будет использоваться в дальнейшей хозяйственной деятельности.

Распоряжение руководства составляется с учетом правил делопроизводства. В шапке приказа следует указать наименование фирмы и регистрационный номер документа. В следующей строке указывается дата составления акта. В содержательной части бланка указывается цель, ради которой создается комиссия и перечисляются работники, входящие в ее состав.

Заполненный акт должен быть заверен фирменным штампом и подписью генерального директора.

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Порядок оформления списания материалов

Все хозяйственные операции должны сопровождаться документным оформлением, которые используются в первичном учете. На каждом предприятии руководитель сам определяет, какие будут предоставлены документы, для отражения в первичном учете. Поэтому на каждом предприятии могут отличаться правила оформления сопровождающих документов.

Так же имеются типовые формы, которые применяются для списания материалов:

- Накладные – они оформляются при отгрузке товара со склада или перемещение материала на сторону;

- Карты для заработной платы с определенным лимитом;

- Формы накладных, в которых описываются требования.

Предприятие самостоятельно определяет, какие реквизиты будут указаны, а какие не обязательно в том или ином процессе.

Накладные с требованием применяются для внутреннего перемещения материальных ценностей, при участии ответственных лиц или структурного подразделения.

Накладные оформляет ответственное лицо, которое занимается непосредственно материальными ценностями. Накладная составляется в двух экземплярах, один экземпляр идет на списание, а второй необходим для оприходования материальных ценностей.

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Список счетов, участвующих в бухгалтерских проводках:

- 10 — Материалы

- 20 — Основное производство

- 23 — Вспомогательные производства

- 25 — Общепроизводственные расходы

- 26 — Общехозяйственные расходы

- 29 — Обслуживающие производства и хозяйства

- 50 — Касса

- 50.01 — Касса организации

- 51 — Расчетные счета

- 62 — Расчеты с покупателями и заказчиками

- 62.01 — Расчеты с покупателями и заказчиками

- 62.02 — Расчеты по авансам полученным

- 68 — Расчеты по налогам и сборам

- 68.2 — Налог на добавленную стоимость

- 70 — Расчеты с персоналом по оплате труда

- 73 — Расчеты с персоналом по прочим операциям

- 73.2 — Расчеты по возмещению материального ущерба

- 76 — Расчеты с разными дебиторами и кредиторами

- 76.АВ — НДС по авансам и предоплатам

- 90 — Продажи

- 90.1 — Выручка

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы

- 94 — Недостачи и потери от порчи ценностей

- 99 — Прибыли и убытки

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Продажа материалов с оплатой после отгрузки (передачи) | ||||

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 90.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов (сумма с НДС) | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 51 | 62.01 | Отражается факт погашения задолженности покупателя за отгруженные ранее материалы | Продажная стоимость материалов | Банковская выпискаПлатежное поручение |

| Продажа материалов по предоплате | ||||

| 51 | 62.02 | Отражается предоплата покупателя за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 76.АВ | 68.2 | Начисляется НДС с предварительной оплаты | Сумма НДС | Платежное поручениеСчет фактураКнига продаж |

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 91.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов. Сумма с НДС | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начисляется сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 62.01 | 62.02 | Зачитывается ранее полученная предоплата в счет погашения задолженности за переданные материалы | Сумма предварительной оплаты | Бухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |

Как списываются материалы, которые пришли в негодность материальные запасы

В ходе хозяйственной деятельности предприятия, бываю случаи, когда предприятию предстоит списывать материалы, которые пришли в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- От нормативов списания МПЗ – это может быть или в пределах нормам или сверх норм;

- Наличие доказательства о порче материалов сотрудниками предприятия или иными лицами.

Если материальные ценности пришли в негодность или испорчены не по вене сотрудника, тогда списание производиться по стоимости в пределах нормы и на счета производственных затрат, а если порча произошла по вине сотрудника, тогда списывается по стоимости сверх нормы и за счет виновного лица или списывается на прочие расходы.

При списании малоценных и быстроизнашивающихся предметов необходимо отметить, что бухгалтер может произвести списание материалов по стоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно, это тогда когда срок эксплуатации превышает больше 12 месяцев. Выбранный способ в обязательном порядке необходимо отразить в учетной политике предприятия.

При списании инвентаря и хозяйственных принадлежностей также необходимо следовать аналогично порядку списания материалов. К такому имуществу можно отнести:

- Офисную мебель;

- Кухонные приборы: микроволновые печи, холодильники, чайники и т.п.;

- Электронное оборудование: видеокамеры, видеорегистраторы и т.п.;

- Иное имущество, к которому можно отнести средства пожаротушения, инвентарь для уборки территории и др.

Списание инвентаря производиться по методу, который отражен в учетной политике предприятия с необходимым оформлением документов.

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

Когда происходит списание проводятся отдельные проводки:

Кт – 94 – в случае списания в пределах естественной убыли;

Дт – 20 – информация по основному производству;

Кт – 10 – отражение материалов по балансу;

Дт – 94 – отражение недостачи или потеря конкретных свойств у предмета.

Отпуск материалов в производство и на продажу

Отпущены материалы в основное производство и вспомогательное производство по фактической себестоимости

Лимитно-заборная карта М-8

Требование-накладная М-11

Накладная М-15

Отпущены материалы на общепроизводственные нужды

Лимитно-заборная карта М-8

Требование-накладная М-11

Накладная ТМФ № М-15

Отпущены материалы на общехозяйственные нужды.

Лимитно-заборная карта М-8

Требование-накладная М-11

Накладная М-15

Списана фактическая себестоимость материалов, отпущенных на исправление брака

Отпущены материалы на склады подразделений и цехов, переданы в переработку

Накладная на внутреннее перемещение

Списаны материалы в процессе продажи товаров и продукции, на содержание торговых площадей и помещений

Накладная; Лимитно-заборная карта

Отражена стоимость материалов, отгруженных на сторону

Накладная на отпуск материалов на сторону

Прочее выбытие материалов

Списана балансовая стоимость материалов на основании акта списания

Акт списания материалов

Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет расходов основного производства и расходов вспомогательного производства

Бухгалтерская справка

Акт списания

Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общепроизводственных расходов

Бухгалтерская справка

Акт списания

Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общехозяйственных расходов

Бухгалтерская справка

Акт списания

Списана недостача (потеря от порчи) материалов на виновных лиц сверх

норм естественной убыли

Бухгалтерская справка

Акт списания

Восстановлен НДС, ранее предъявленный к вычету, по недостачам и

потерям материалов сверх норм естественной убыли

Бухгалтерская справка

Счет фактура

Погашение виновным лицом задолженности по недостачам денежными средствами

Приходный касс. ордер

Погашение виновным лицом задолженности по недостачам за счет

Списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц

Бухгалтерская справка

Акт списания

Списание материалов, утраченных в результате стихийных бедствий

Акт списания материалов

Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам в результате стихийных бедствий

Бухгалтерская справка

Счет фактура

Отражено выбытие материалов

Накладная М-15

Счет фактура

Начислен НДС в бюджет со стоимости безвозмездно

Накладная

Счет фактура

Книга продаж

Списаны материалы, переданные головным подразделением обособленным подразделениям, выделенным на отдельный баланс

Продажа материалов

Отражено выбытие материалов

Отражена выручка на продажную стоимость материалов с НДС

Накладная М-15

Счет фактура

Отражена сумма НДС с проданных материалов

Накладная М-15

Счет фактура

Погашение задолженности покупателя за отгруженные ранее материалы

Поступила предоплата от покупателя за материалы

Начислен НДС с предварительной оплаты

Счет фактура

Книга продаж

Зачет ранее полученной предоплаты в счет погашения задолженности за проданные материалы

Зачет НДС с погашенной предварительной оплаты

Счет фактура

Книга покупок

Что делать, если расходуются не все материалы?

Обычно предполагается, что после отпуска материалы будут использоваться сразу, по прямому назначению, в связи с чем операция сопровождается проводками, о которых уже говорилось ранее.

Но так происходит не всегда. Особенно, если предприятие достаточно крупное. Случается так, что переданные ценности используют далеко не сразу. Тогда новое место хранения заменяет старое. При отпуске основ, стоит отметить, не всегда точно знают, в каком именно из процессов производства применяются исходники.

![]()

Склад с материалами

Ценности, которые уже отпущены со склада, но еще не израсходованы, не могут относиться к расходам на текущий период. Это касается как бухгалтерского, так и налогового отчета . Потому требуется совершение действий в несколько ином порядке, чем обычно.

Данное положение ведет к тому, что отпуск и оформление материалов становятся внутренними процессами. С применением отдельного субсчета к счету 10, который может называться, к примеру, «Материалы в цехе». Когда месяц подходит к концу, оформляется еще один документ. Обычно это акт с информацией о материальных расходах. Там уже можно указать направление использования ценностей. Одновременно с этим действием занимаются списанием. Благодаря такому отслеживанию бухгалтерская отчетность становится более достоверной. При расчете налогов на прибыль возникает меньше ошибок.

Правила распространяется не только на то, что применяется для производственных процессов, но и на имущество любых видов. Например, к канцтоварам, которые применяются администрацией. Не нужно выдавать материалы «про запас», их нужно использовать сразу же.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы , согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Проводки по списанию материалов по причине порчи

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости , подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ .

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Счёт Дебет

Документ-основание

Стихийное бедствие:

Списание материалов при отсутствии/наличии виновных лиц:

Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

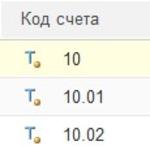

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 20.01 (основное производство)

- 23 (вспомогательные)

- 25 (общепроизводственные)

- 26 (общехозяйственные, управленческие)

- 44 (расходы по продажам)

- 45 (отгруженные товары)

- 76 (расчеты с дебиторами и кредиторами)

- 94 (недостачи и потери)

- 99 (прибыли и убытки)

- И другими – согласно плану счетов и учетной политики.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации . Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Учет материала в 1С

В программе 1С 8.3 данные операции производятся следующими документами:

Передача в эксплуатацию ( отпуск в производство материалов ) — документ «Требование накладная»

Видео по списанию материалов в производство в 1С:

Порча или утеря материалов — документ «Списание товаров«. Может быть введен на основании «Инвентаризации«, так и самостоятельно.

Списание материалов по причине порчи:

Продажа материалов — документ «Реализация товаров и услуг«, где необходимо заполнить правильно счет учета ( 10.01 или другой).

Продажа товаров или материалов:

Списание материалов в производство в 1С

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

- Дт 26 – Кт 10.01.

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ ( по налогу на прибыль ) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

Требование-накладная в 1С на списание материалов в эксплуатацию

В интерфейсе 1С Бухгалтерии документ « Требование-накладная » расположен на вкладке «Производство»:

Прежде всего нужно создать новый документ. Нажмите кнопку «Создать». Откроется новая Требование-накладная:

В ней указывается наша Организация, Склад, а также материалы и их количество. Будьте внимательны — перед расходованием материалов необходимо отразить их поступление на 10 счет с помощью документа « Поступление товаров и услуг «.

После проведения мы видим проводки 20.01 — 10.01, типичные для списания ТМЦ в производство:

Учет материалов в бухгалтерском учете. Списание материалов в бухгалтерском учете

Учет материалов в бухгалтерском учете занимает важное место в финансовой деятельности предприятия. Поставляемые материалы и сырье – основной источник для производства продукции.

МПЗ – это…

К материально-производственным запасам относят приобретаемое в целях осуществления работ, направленных на получение прибыли, малоценное имущество. Купленные средства распределяют на производство или административные нужды. Для учета МПЗ используют активный синтетический счет 10.

В зависимости от разновидности материалов, открывают соответствующие субсчета для сбора информации в определенном разрезе.

Организация учета

За основу организации бухгалтерского учета МПЗ взяты принципы его ведения:

- по месту хранения;

- по каждому ответственному лицу;

- отнесение материалов в соответствующую группу, в зависимости от их вида.

На складе за материалы отвечает кладовщик, он же осуществляет записи в форме № М–17 карточки учета. На каждый номер открывают отдельный документ, записи в котором осуществляют на основании первичных учетных регистров. После того как произведут записи в складских карточках, документацию передают в бухгалтерию.

Субсчета

Основные материалы в бухгалтерском учете распределяются на субсчета. В основном группировку производят по категории материалов. Например, разные виды транспортного топлива объединяют в одну категорию.

Организация может использовать следующие счета бухгалтерского учета «Материалы»:

- 10.1 – для учета МПЗ, которые участвуют в производственном процессе и их стоимость входит в состав выпускаемой продукции;

- 10.2 – для сбора информации о комплектующих;

- 10.3 – для учета используемого топлива и смазочных материалов;

- 10.5 – для учета запасных частей и материалов, необходимых для транспорта и производственного оборудования;

- 10.6 – для учета прочих материалов, необходимых для хозяйственно-административной деятельности;

- 10.9 – для учета инвентарных принадлежностей;

- 10.10 – для отражения информации о количестве единиц специальной одежды, оборудования на складе;

- 10.11 – для отражения данных об использовании спец. одежды и прочего обмундирования.

Дополнительно могут быть открыты другие субсчета для группировки информации о движении сырья и материалов.

Методы учета в разрезе данных

Бухгалтерский учет материалов организации обуславливается выбранным методом ведения аналитического учета, которых существует два: оборотный и сальдовый.

Оборотный способ учета осуществляют на складе и в бухгалтерии одновременно в двух выражениях: количественном и денежном. При этом используются оборотные ведомости. Оборотный учет материалов в бухгалтерском учете может выполняться двумя способами.

Первый способ оборотного учета

На каждую разновидность материалов открывают отдельную карточку аналитического учета. В ней отражают расходные и приходные операции. Информация отражается как в количестве единиц материалов, так и в денежном эквиваленте.

В конце месяца составляют оборотную ведомость по каждому складскому помещению. Суммы могут быть выведены отдельно для субсчетов, синтетических счетов, групп материалов. Обязательно указывается общая сумма по рассматриваемому складу. Информацию группируют в сводную оборотную ведомость, а затем сверяют собранные данные с показателями на синтетических счетах.

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Сальдовый метод учета

Считается более прогрессивным способом учета движения материалов. Бухгалтерия в этом случае не отражает повторно складской учет, а использует его данные. В установленный организацией срок сотрудник бухгалтерии проводит проверку правильности ведения складского учета и лично подписывает карточки.

В конце месяца зав. складом или сам бухгалтер записывают данные в количественном выражении в сальдовую ведомость. Дальнейшей обработкой информации занимается только бухгалтерия. Выводится стоимость единицы оставшихся материалов по цене учетной, установленной на каждую группу отдельно, и в общем по складу. После чего составляется сводная сальдовая ведомость.

Бухгалтерский учет использования материалов также предполагает заполнение накопительных ведомостей, которые отражают информацию об их движении. Подсчитав итоги месячных оборотов, данные переносят в сводную накопительную ведомость. Ежемесячно проводят проверку показателей ведомостей о движении материалов и оборотно-сальдовых документов.

Оценка материалов при поступлении на склад

Бухгалтерский учет поступления материалов чаще всего осуществляется по их фактической себестоимости, которую составляют затраты предприятия на покупку, исключая сумму НДС и других налогов к возмещению.

К фактической себестоимости можно отнести суммы:

- выплачиваемые продавцу на основании договора;

- выплачиваемые посредникам за оказанные информационно-консультационные услуги, необходимые для приобретения МПЗ;

- сборов таможни;

- невозмещаемых налоговых сборов;

- транспортных и заготовительных расходов;

- других расходов, связанных с покупкой материалов.

В список фактических затрат не входят административные и общехозяйственные расходы за исключением случаев, при которых расходы напрямую связаны с покупкой МПЗ.

Фактическая стоимость имущества, полученного на безвозмездной основе, рассчитывается с использованием рыночных цен на момент регистрации прихода. МПЗ, внесенные в уставной капитал, перед принятием к учету подлежат денежной оценке.

Учет материалов в бухгалтерском учете может производится и по учетной цене каждой из категорий МПЗ. При этом используются счета 15 или 16. Приход отражают в дебете, а списание – в кредите. Метод приема материалов по учетной стоимости обычно используют в тех случаях, когда поставки определенного вида материалов регулярные.

Оценка МПЗ в налоговом учете

К обязательному документированию при поступлении должны быть приняты материалы. Бухгалтерский и налоговый учет имеют некоторые различия при отражении затрат на приобретение материалов, которые и составляют фактическую себестоимость. В целом статьи затрат совпадают, но налоговый учет не признает проценты по займам, которые были начислены до принятия материалов, за расходы, связанные с покупкой материалов. На этом нужно заострить внимание и при ведении налогового учета не включать эту статью в расчет себестоимости.

Проводки при принятии МПЗ на учет, если была совершена покупка

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Принятие МПЗ на учет в иных случаях

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Списание материалов в бухгалтерском учете

Оценка стоимости МПЗ при их выбытии в производственный процесс может быть осуществлена одним из методов:

- по среднему значению себестоимости;

- по величине себестоимости единицы МПЗ;

- по ФИФО;

- по ЛИФО.

Стоимость материалов в бухгалтерском учете к списанию по среднему значению себестоимости является одним из привычных методов. В периоде МПЗ списывают по учетным ценам на производство. В конце отчетного месяца производят расчет отклонения фактической себестоимости и учетных цен. Полученную сумму списывают. Пример расчета рассмотрим по данным, указанным в таблице.

| Учетная цена | Фактическая себестоимость | Отклонение | |

| Сальдо начальное | 21600 | 22800 | +2400 |

| За месяц поступило | 41050 | 43100 | +3250 |

| С остатком поступило | 61450 | 64700 | +4450 |

| Израсходовано за отчетный период | 46800 | 49262 |

- Определим коэффициент отклонений: 4450 ÷ 61450 = 0.072.

- Вычислим отклонение фактической себестоимости от учетных цен: 46800 × 0.072 = 3370 р.

- Вычислим фактическую себестоимость потраченных материалов: 46800 + 3370 = 50170 р.

К списанию подлежит сумма 3370 р. как разница между фактической себестоимостью материалов и стоимостью, по которой они были списаны в производство.

Метод оценки по величине себестоимости единицы МПЗ используют для незаменяемых видов запасов, а также при учете ценных материалов (например, драгоценных).

Методы ФИФО и ЛИФО

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала. При этом совершенно неважно, из какой закупки будет взят цемент.

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Инвентаризация

Учет материалов в бухгалтерском учете должен осуществляться непрерывно и отражать достоверную информацию о фактическом наличии МПЗ на складе. Для проверки данных бухгалтерского учета с реальными показателями предприятие проводит инвентаризацию, в процессе которой уполномоченные лица сверяют данные учетных регистров и подсчитывают количество соответствующих единиц на складе.

Для отражения несоответствия данных между бухгалтерским учетом и фактическим наличием, создан следующий порядок:

- Излишки принимают на учет по рыночной цене датой выполнения инвентаризации. Сумму показывают в финансовом результате.

- Недостачи списывают со счетов учета материалов в дебет счета 94. После выяснения причин недостачи и виновных лиц, предприятие устанавливает порядок списания суммы со счета 94.

- Недостача материалов или их порча в установленных пределах естественного убытка списывается на производственные издержки.

- Если выяснено, что недостача или порча МПЗ произошли из-за установленного лица, сумма списывается с него.

- Суммы недостач или ущерба по невыясненным обстоятельствам списывают в финансовый результат.

Правильное ведение учета приема и сдачи материалов позволяет снизить сумму налогооблагаемой прибыли.

Источник http://rus1c.ru/index/buxgalteriya/uchet-materialov.html

Источник https://nalog-fns.ru/spisanie-materialov-v-buhgalterskom-uchete/

Источник https://businessman.ru/new-uchet-materialov-v-buxgalterskom-uchete-spisanie-materialov-v-buxgalterskom-uchete.html