Содержание

Как учитывать строительные леса? Информация бухгалтеру

Леса — временное сооружение на строительной площадке. Это сборно-разборная конструкция из комплектующих. Перед бухгалтером встают две задачи: первая — отразить в учете приобретение комплекта, предназначенного для монтажа; вторая — отразить временное сооружение. Разберем эти и другие специфические вопросы учета, ответы на которые не так просто найти бухгалтеру

Начнем с технической характеристики лесов. Леса — многоярусная сборно-разборная конструкция, предназначенная для организации рабочих мест на разных горизонтах. В комплект лесов входят сборочные единицы: стойки, ригели и т.д., крепления к строительным конструкциям, а также щиты настила. Срок эксплуатации лесов — не менее 5 лет (п. 1.3.6 «ГОСТ 27321-87. Леса стоечные приставные для строительно-монтажных работ. Технические условия», утв. Постановлением Госстроя СССР от 03.06.1987 № 107).

В процессе эксплуатации лесов накапливаются дефекты: разрушается окрасочное покрытие, нарастает коррозия металлических поверхностей, образуются прогибы отдельных стоек и ригелей, изгибы в перилах ограждений, местные деформации (вмятины, раковины, расслоения, отрывы), трещины в элементах лесов и т.п. При значительных прогибах, при проникающей коррозии, трещинах стойки и связи подлежат замене.

Что считать объектом основных средств?

Леса, возведенные на строительной площадке, не могут рассматриваться в качестве объекта основных средств. Они предназначены для использования в пределах операционного цикла (периода строительства), поэтому не удовлетворяют условию признания основных средств, установленном в пп. «б» п. 4 ПБУ 6/01.

Временные сооружения учитывают на счете 97 «Расходы будущих периодов». В процессе монтажа сборочные элементы из комплекта используются как материалы. Но, в отличие от материалов, элементы конструкции лесов заведомо являются многооборотными (оборачиваемость — не менее 60 раз). При демонтаже лесов элементы придется вновь приходовать. Причем для сборки конкретной конструкции может быть использована часть комплекта.

Можно ли отнести к основным средствам комплект лесов, предназначенный для сборки?

Первоначальная стоимость объекта основных средств определяется как сумма затрат на приведение его в состояние, пригодное для использования (п. 8 ПБУ 6/01). Но для выполнения строительных работ, себестоимость которых формируется на счете 20 «Основное производство», комплект непригоден. Критерию «пригодности к использованию» удовлетворяют леса, но они не соответствуют условию «длительного времени использования».

С точки зрения основного производства комплект основным средством не является.

Между тем возведение лесов является вспомогательным производством (см. «МДС 12-40.2008. Рекомендации по составлению проекта производства работ на монтаж строительных лесов»). А вот для использования в этом процессе комплект пригоден. По мнению автора, в целях вспомогательного производства по возведению лесов комплект может считаться инвентарным объектом. Он соответствует одному из определений, а именно: «Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями, предназначенный для выполнения определенных самостоятельных функций» (п. 6 ПБУ 6/01). Функцией можно считать возведение лесов.

Уточним: продукцией вспомогательного производства выступает временное сооружение в виде лесов, а комплект лесов — многооборотное средство труда, позволяющее эту продукцию создать.

Итак, комплект лесов, приобретенный строительной компанией, основное средство во вспомогательном производстве «Возведение временных сооружений». Срок полезного использования для него устанавливается в соответствии с рекомендациями завода-изготовителя.

Учетные записи

Как применять нашу учетную политику на практике, покажем на примере.

Пример

Компания приобрела комплект лесов за 600 000 руб. без НДС (цифры условные). Бухгалтер принял его к учету в составе основных средств со сроком полезного использования 5 лет (60 мес.). Ежемесячная сумма амортизационных отчислений — 10 000 руб. (600 000 руб. / 60 мес.). В этой связи он сделает учетные записи:

ДЕБЕТ 08 КРЕДИТ 60 — 600 000 руб. — приобретен комплект лесов;

ДЕБЕТ 01 субсчет «Склад» КРЕДИТ 08 — 600 000 руб. — комплект включен в состав основных средств вспомогательного производства;

ДЕБЕТ 91 КРЕДИТ 02 — 10 000 руб. — начислена ежемесячная амортизация комплекта, хранящегося на складе.

В связи с выполнением фасадных работ по договору подряда 2/3 комплекта (приблизительная оценка) введено в эксплуатацию, то есть использовано для сооружения лесов. Затраты на монтаж лесов составили 90 000 руб., на их демонтаж — 30 000 руб.

Леса эксплуатировались на протяжении 0,5 г. (6 мес.). В этой ситуации бухгалтер произведет записи:

ДЕБЕТ 01 субсчет «Вспомогательное производство» КРЕДИТ 01 субсчет «Склад» — 400 000 руб. (600 000 руб. х 2/3) — часть комплекта направлена в монтаж;

ДЕБЕТ 91 КРЕДИТ 02 — 20 000 руб. (10 000 руб./мес. х 1/3 х 6 мес.) — начислена амортизация за 6 мес. части комплекта, хранящейся на складе;

ДЕБЕТ 23 КРЕДИТ 02 — 40 000 руб. (10 000 руб./мес. х 2/3 х 6 мес.) — начислена амортизация за 6 мес. части комплекта, использованной в монтаже;

ДЕБЕТ 23 субсчет «Леса» КРЕДИТ 70, 69 — 90 000 руб. — отражены затраты на возведение лесов;

ДЕБЕТ 97 КРЕДИТ 23 субсчет «Леса» — 90 000 руб. — сформирована себестоимость лесов (п. 16 ПБУ 2/2008);

ДЕБЕТ 20 КРЕДИТ 97 субсчет «Леса» — 15 000 руб. (90 000 руб. / 6 мес.) — ежемесячно списываются затраты на возведение лесов, всего за 6 мес. — 90 000 руб.;

ДЕБЕТ 23 КРЕДИТ 70, 69 — 30 000 руб. — отражены затраты на демонтаж лесов;

ДЕБЕТ 20 КРЕДИТ 23 — 70 000 руб. (40 000 + 30 000) — затраты вспомогательного производства включены в себестоимость фасадных работ;

ДЕБЕТ 01 субсчет «Склад» КРЕДИТ 01 субсчет «Вспомогательное производство» — 400 000 руб. — демонтированные леса возвращены на склад.

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — бухгалтерский учет при подрядном способе строительства.

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

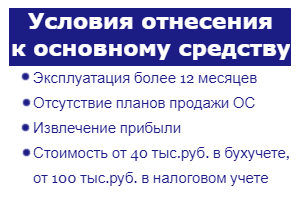

- Длительный срок эксплуатацию – свыше 12 месяцев.

- Извлечение прибыли от использования – объект должен участвовать в экономической деятельности для получения выгоды.

- Отсутствие намерения продать актив в ближайший год.

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

- Объект, самостоятельно созданный, будет использоваться самой организации и не будет передан другим лицам;

- Сотрудники компании самостоятельно монтируют объект.

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

Формула для расчета:

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

- Д 19 К 68 – отражение начисление налога по работам;

- Д 68 К 19 – принят к вычету налог по работам, если создаваемый объект будет занят в облагаемой НДС деятельности;

- Д08.3 К 19 – налог по работам включен в стоимость возводимого ОС, если создаваемый объект будет полностью занят в необлагаемой деятельности.

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Бухгалтерский учет основных средств (ОС)

При участии Наталья Никитченко

При участии Наталья Никитченко

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств по нормам ПБУ 6/01. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Нормативная база

В 2020 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний есть выбор. Они вправе по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утрачивает силу.

В этой статье изложены принципы, закрепленные в ПБУ 6/01.

Что относится к основным средствам

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

- Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Последующая перепродажа объекта не предполагается.

- Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Что не является основными средствами

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичные правила действуют и в налоговом учете, но там минимальный размер стоимости, который позволяет отнести имущество к основным средствам выше, а именно 100 000 руб..

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1 . В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01. Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости. Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Баланс за 2020 год необходимо сдать через интернет Сдать бесплатно

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только недвижимые основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

Источник https://school.kontur.ru/publications/319

Источник https://praktibuh.ru/buhuchet/vneoborotnye/os/postuplenie/sozdanie-hozsposobom.html

Источник https://www.buhonline.ru/pub/comments/2012/10/6562_osnovnye-sredstva-v-buxuchete-pbu-6-01