Содержание

Причины и основания для списания материальных ценностей

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства ранее был организован с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н. С 01.01.2021 года данные указания утратили свою силу. Им на смену пришел ФСБУ 5/2019 «Запасы», которые не прописывает регламент списания матценностей столь подробно. Организация может сама разработать свои правила списания, основываясь на прежним указаниях.

Подробнее о новом ФСБУ 5/2019 мы писали здесь

Основание для списания сырья и материалов на нужды производства

Списание фактически израсходованных МПЗ и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), составленого в произвольной форме, в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Расходы на материалы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Согласно п. 43 ФСБУ 5/2019 операции, приводящие к изменению вида запасов (например, отпуск в производство), не являются основанием прекращения признания запасов активами.

Как провести инвентаризацию ТМЦ, читайте в статье

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке;

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен); — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Для списания товаров в данном случае за основу можно взять форму ТОРГ-16.

Также можно использовать форму ТОРГ-15

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

Очень подробно обо всех этапах списания неликвидных ТМЦ рассказано в материале КонсультантПлюс. Воспользуйтесь пробным бесплатным доступом, если у вас еще нет доступа к системе.

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Акт на списание материалов образец, бланк 2021 года

В любой организации может возникнуть необходимость в списании материальных ценностей, к которым относятся и материалы, предназначенные для проведения различного рода ремонтно-строительных работ. Снятие материалов с баланса организации должно быть отображено в бухгалтерских документах. Именно поэтому в таких ситуациях оформляется соответствующий акт о списании. Документ заверяется специальной комиссией, которая подтверждает факт списания материалов.

Файлы для скачивания:

Форма акта

![]()

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список. Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

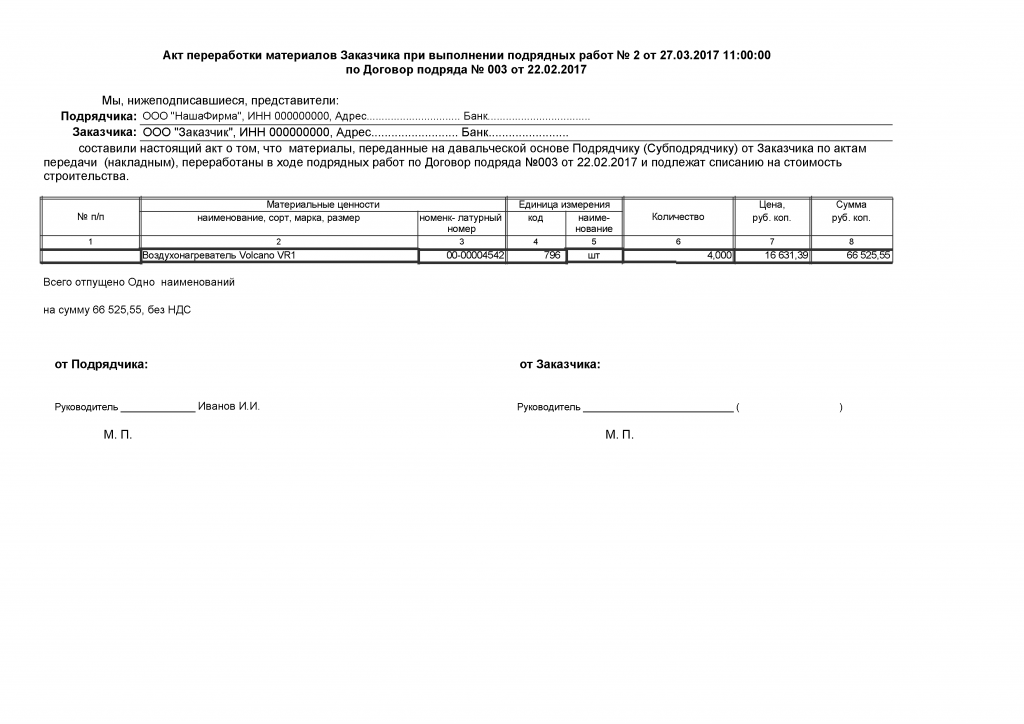

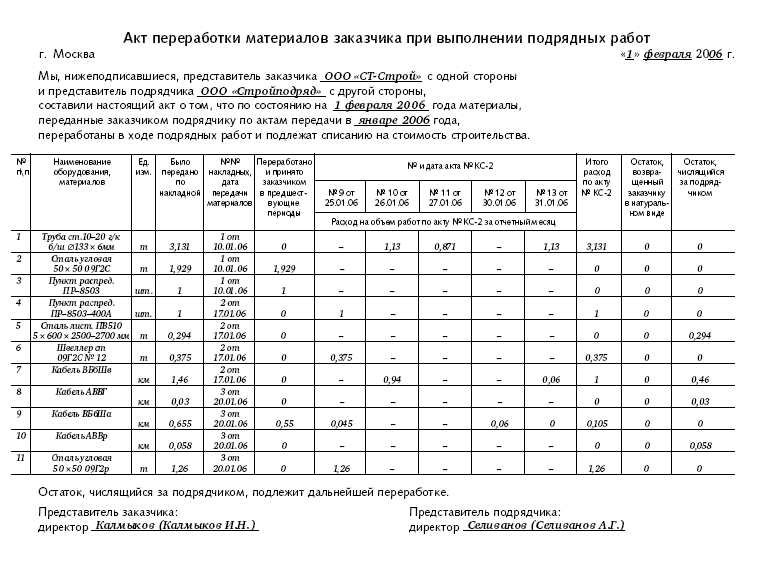

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы. При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

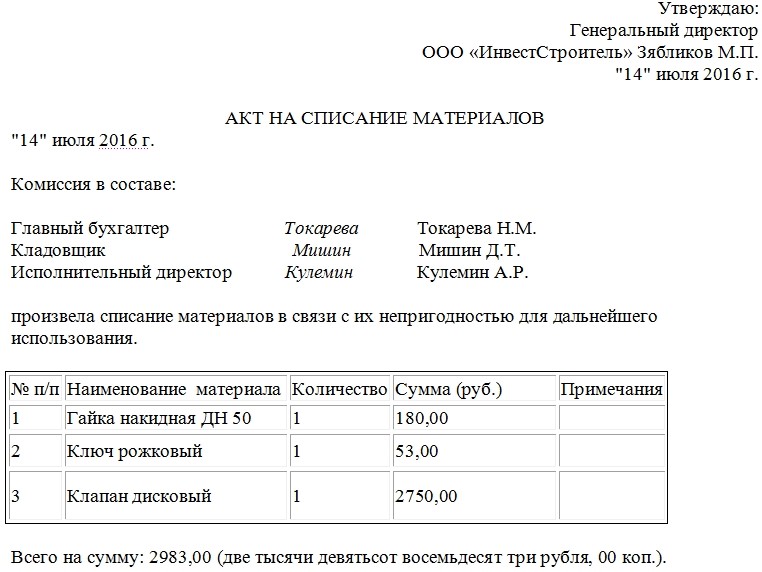

Акт списания материалов пришедших в негодность

Существует огромное количество причин, по которым материалы могут утратить свои первоначальные характеристики. Естественно, для дальнейшего применения они не подходят. Это может быть вина ответственных лиц, или же естественный износ. Если списанию подвергаются дорогостоящие материалы, такое решение могут принимать директор, главный бухгалтер, руководитель подразделения. Также факт непригодности материалов подтверждают участники комиссии. Кроме этого, здесь указывается стоимость каждого материала и общая сумма, на которую происходит списывание. Также необходимо указать, в каком количестве материал списывается. По усмотрению проверяющих лиц в документе можно указать дополнительную информацию. Обычно для этого предназначены специальные графы.

Образец

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы. Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя. Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Образец акта списания материальных ценностей пришедших в негодность

Информационная помощь на тему: «Образец акта списания материальных ценностей пришедших в негодность» с полным раскрытием тематики статьи от профессионалов.

Образец акта списания материальных ценностей пришедших в негодность

Материальными ценностями называется все имущество, принадлежащее компании, которое используется для осуществления коммерческой и хозяйственной деятельности. Разумеется, постепенно это имущество изнашивается и устаревает, и его приходится списывать. В данной статье мы рассмотрим, как правильно заполнять форму акта на списание материальных ценностей, кто имеет право это делать и в каких ситуациях.

ТМЦ — это имеющиеся оборотные средства компании или предметы труда, которые применяются для производства продукции или ведения хозяйственных нужд. Они изнашиваются или расходуются в процессе деятельности компании, при этом в большинстве случаев увеличивая стоимость готового изделия или услуги.

Считается, что ТМЦ находятся на втором месте ликвидности (на первом находятся финансовые активы). При этом срок их “годности” обычно не превышает 1 год. К ним относятся:

- Имеющиеся на складе или в магазине товары.

- Запасы материалов и сырья.

- Полуфабрикаты и продукция, находящаяся в производстве.

- Тара и хозинвентарь.

- Полезные остатки, смазка, топливо и пр.

Имеющиеся ТМЦ постепенно устаревают и перестают выполнять свои функции. Поэтому их приходится списывать, передавая для производства услуг либо для сбыта товаров. Юридически это оформляется при помощи заполнения акта списания товарно-материальных ценностей.

Начало процедуры

Если вы решили что-то списать, то для начала необходимо провести процедуру инвентаризации. Она поможет понять, какое количество ТМЦ имеется на складе или в наличии, в каком состоянии они находятся, есть ли у них дефекты или недостатки. Затем ценности передаются на склад или производство ответственному лицу (должен быть приказ по организации о назначении его ответственным), который и ведет их последующий учет с выдачей ТМЦ по мере необходимости для производственных работ.

Принять решение о том, что часть или все ТМЦ должны быть списаны, может только постоянная или временная комиссия, которая также создается внутренним приказом по организации. Именно она составляет акт списания материальных ценностей (образец мы представим в конце статьи), подписывает его и передает в бухгалтерию для учета. В состав комиссии входит:

- Бухгалтер (главбух или рядовой сотрудник).

- Лицо, несущее материальную ответственность за ТМЦ (назначенное приказом на этапе инвентаризации и передачи).

- Специалист, который может оценить состояние ТМЦ или их характеристики, если речь идет о сложных вещах. Специалиста можно не включать в состав, если речь идет о простых предметах.

Внимание: если инвентаризация проводится на основе поступившей жалобы или при плановой проверке, то в состав комиссии может входить лицо, представляющее контролирующую сторону.

Как проводится списание

Итак, после того как комиссия была создана соответствующими приказами, она приступает к инвентаризации. Процедура проводится следующим образом:

- Подсчитывается общее количество материальных ценностей, данные вносятся в соответствующий протокол.

- Определяется состояние каждого отдельного предмета, его комплектация и прочие свойства.

- Член комиссии записывает свои выводы о том, в каком состоянии находится предмет, что стало причиной ухудшения его состояния.

- Комиссия изучает протокол и делает заключение, согласно которому и производится списание. Заполняется акт на списание ТМЦ (образец представлен в конце статьи), который подписывается всеми членами комиссии.

На этом процедура инвентаризации считается завершенной, а протоколы и акты передаются для дальнейшей работы.

Правила заполнения акта

На данный момент в России нет строгой формы, по которой составляется и заполняется данный документ, поэтому это можно делать “по наитию”. Тем не менее, следует соблюдать несколько важных правил, чтобы он мог рассматриваться в дальнейшем делопроизводстве.

Обратите внимание: организация может ввести единую форму акта или же вообще не регулировать этот вопрос. В случае если имеется общепринятый акт, то он заполняется по имеющейся форме, в противном случае допускаются определенные вольности при составлении.

Документ составляется в 2 экземплярах. Первый экземпляр оставляет у себя ответственное лицо, которое вычитает списанные товары из общего количества, хранящихся на складе. Второй экземпляр передается в бухгалтерию для дальнейшей работы. В документ вносятся следующие данные:

- Место составления акта, дата его оформления.

- Перечисление людей, входящих в комиссию (в том числе, и на основании какого приказа комиссия была создана).

- Перечень предметов, попавших под списание. В перечне указывается полное или краткое наименование ценностей, их количество и стоимость каждой отдельной позиции.

- Указывается общее количество предметов.

- Указывается общая стоимость списываемых позиций.

- Указывается причины, по которым товары пришли в негодность.

- Акт подписывают все члены комиссии.

Чтобы упростить процесс, можно назначить ответственным лицом бухгалтера — в любом случае он обязан присутствовать в комиссии. После подписания образец акта списания материальных ценностей пришедших в негодность передается главе компании или генеральному директору на подпись.

Тонкости оформления

Человек, который заполняет документ, должен учитывать несколько важных нюансов:

- Указанная в акте дата является датой списания, даже если предметы были фактически перемещены со склада раньше или позже.

- Название у списываемого товара должно быть таким же, как и в приходном ордере.

- Стоимость товара должна быть такой же, как и в приходном ордере (в случае, если он подвержен амортизации, то необходимо высчитать остаточную стоимость, если она осталась).

- В документ допускается внесение данных о том, на основании чего были получены материалы, которые теперь уходят.

- Финальная сумма указывается как цифрой, так и прописью. Ее необходимо прописать с большой буквы во избежание недоразумений.

Рассмотрим еще несколько тонкостей оформления, которые обязательно необходимо учитывать при заполнении документа:

- Если списание проводится регулярно, то рекомендуем вам закрепить единую форму бланка, что значительно упростит процесс.

- Допускается заполнение юрлицом документа в форме сводной ведомости. То есть не обязательно его закрывать — всегда можно вносить в него новые строки после очередного списания. Напротив них нужно ставить даты — именно они будут считаться датами списания.

- Допускается наличие отдельной строки или столбца для внесения данных о перемещении ценностей внутри компании, к примеру, при передаче со склада в цех.

- С целью оптимизации подсчета налогов на добавленную стоимость, в документ могут вноситься назначения предметов.

- Будьте внимательными при списании — названия ценностей должны полностью совпадать с названиями, которые указаны в приходном ордере или в учетных актах. Это поможет избежать путаницы в будущем.

- Обязательно указывайте количество ценностей и единицу их измерения (штук, килограмм, литры и пр.). Это позволит правильно проводить инвентаризацию в будущем.

Обратите внимание: в организации могут иметься определенные ограничения на количество списываемых за один раз ценностей, что связано с оптимизацией закупок или производства. Обязательно учитывайте этот момент при составлении документов.

Помните, что ТМЦ не берутся ниоткуда и не уходят в никуда. Обязательно должно быть лицо, которое их передало и которое получило — эта информация вносится в документы и подтверждается подписями.

Действия бухгалтерии

Рассмотрим, как должен действовать главный бухгалтер (или рядовой сотрудник бухгалтерии), оформляющий процедуру списания. Они должны оформить такие проводки:

- Дт 94 Кт 10 (в случае если ТМЦ пришла в негодность по каким-либо причинам).

- Дт 20 Кт 10, в которую вносится естественная убыль ценностей. Убыль должна равняться либо реальному количеству ТМЦ, либо ограничению на передачу. В случае если товаров было списано больше, чем указано в имеющемся лимите (либо количество, либо общая сумма), то через дебет 73.2 накладывается возмещение на провинившееся лицо.

- Дт 99 Кт 10, которая оформляется в результате прихода в негодность ТМЦ в результате пожара, урагана или иных стихийных бедствий.

- Дт 44 Кт 10. Оформляется в случае, если ценности передаются для упаковки произведенного товара.

- Дт 25 Кт 10. Оформляется относительно тех материалов, которые расходуются при работе компании.

Всегда ли нужен акт

В последнее время в связи с повальной компьютеризацией и автоматизацией учета акты стали заполнять намного реже — за перемещением следят программы. Но мы все же рекомендуем его выписывать или оформлять в электронном виде. Данный документ пригодится, если у налоговых или контролирующих органов возникнут вопросы по расходным операциям. При этом внутри компании ценности могут передаваться через классические накладные требования или заборные карты.

По данной ссылке вы сможете скачать бесплатно бланк акта на списание материальных ценностей — при необходимости в нем можно заменить данные на нужные и распечатать его, чтобы заполнять согласно приведенным выше правилам.

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Акт на списание инструмента пришедшего в негодность

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Как проводится списание

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации. Правильно оформленный акт на списание оборудования, пришедшего в негодность, позволяет вести достоверный бухгалтерский учет. Своевременно проведенное списание снижает налоговую нагрузку на предприятие.

Ответственным сотрудникам рекомендуется проводить ревизию материальных ценностей субъекта предпринимательской деятельности один раз в месяц. Выявленные инструменты, которые невозможно эксплуатировать в будущем периоде, подлежат списанию при условии, что они официально поставлены на учет. Если причиной непригодности инвентаря являются не производственная деятельность, а воздействие внешних обстоятельств на объект, то в акте необходимо отобразить документальное подтверждение события.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

Нужны ли приложения к документу?

К акту необходимы приложения обосновывающей документации. Основным документом считается накладная. Она свидетельствует о получении в собственность инвентаря, а также о внутреннем его перемещении и о выдаче материально-ответственному лицу. В его интересах инициирование снятие с учета непригодного к использованию предмета.

Алгоритм действий

Инициатором мероприятия по снятию с учета инструмента является заинтересованное лицо, в материальной ответственности которого он закреплен. Для реализации процедуры списания, ему необходимо оформить докладную записку на имя руководителя предприятия о необходимости списания материалов. Она является основанием для составления внутренней распорядительной документации о создании комиссии, проведения расследования целесообразности снятия с учета ценности и, в случае актуальности события, оформления акта.

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Ответственность

Акт списания свидетельствует о правомерности проведенной процедуры снятия с учета инструментов, пришедших в негодность. Поскольку он составляется членами комиссии, то ее представители несут ответственность за проведение процедуры в соответствии с законодательными требованиями, и за достоверность отображенных в документе данных.

Материально ответственные лица, выбросившие непригодные инструменты, но не инициировавшие процедуру оформления списания предметов, могут быть обвинены в воровстве ценностей, находящихся в собственности субъекта предпринимательской деятельности. Его руководитель вправе потребовать от виновного по его мнению лица компенсацию в полном объеме стоимости товара.

Составляем правильный акт списания ТМЦ

Сотрудники бухгалтерии и материально-ответственные лица сталкиваются с необходимостью списывания ТМЦ на предприятии. Статья рассматривает, какими документами регулируется эта процедура, что входит в состав товарно-материальных ценностей, как оформляется акт и каково его содержание.

ТМЦ – это товарно-материальные ценности, которые имеются в организации любой формы собственности и деятельности. На смену аббревиатуре ТМЦ с принятием ПБУ 5/01 пришло понятие материально-производственных запасов – МПЗ. Основными регулирующими документами составления акт на списание материальных ценностей являются:

- Закон «О бухгалтерском учете»;

- ПБУ 1/2008;

- ПБУ 5/01;

- Учетная политика предприятия утвержденная руководителем;

- Приказ руководителя об учреждении комиссии по списанию МПЗ;

- Утвержденный шаблон акта на списание.

Если материальные или товарные ценности приходят в негодность, они подлежат снятию с учета, для чего и оформляется соответствующий акт.

Акт списания материальных ценностей, пришедших в негодность, образец — скачать.

| Видео (кликните для воспроизведения). |

В состав МПЗ входят:

- материалы;

- хозинвентарь;

- товары;

- законченная продукция.

Расходование материальных ценностей для освобождения от налогов и проверяющих инстанций подтверждается актом на списание. Бланк считается первичной документацией, поэтому должен отвечать ряду законодательно установленных требований. Приоритетным источником в этом вопросе всегда будет 9 статья закона о бухучете.

Как списать продуктовые товары, пришедшие в негодность — скачать образец акта.

Как составляется акт о списании материальных ценностей

Документ подписывается учрежденной для этих целей комиссией, которая может действовать на предприятии постоянно в неизменном составе, либо учреждаться время от времени в различном составе в зависимости от вида и состава списываемых ценностей. Состав комиссии определяется приказом руководителя предприятия и включает главбуха и лицо, несущее материальную ответственность.

Зачастую процедуре снятия с учета предшествует инвентаризационный учет материальных ценностей, который определяет годность или негодность запасов. Далее комиссия составляет соответствующий акт для избавления от пришедших в негодность МПЗ или передачи сырья на производство.

Каждое предприятие, исходя из рода деятельности, разрабатывает свою форму бланка о списании, для ориентира можно воспользоваться формой ТОРГ-16 предусмотренную постановлением Госкомстата от 25 декабря 1998 г. №132. Можно составить акт в свободной форме.

Содержание акта списания материалов и товаров заключается в следующем:

- дата, номер;

- ссылка на учетную политику предприятия, приказ руководителя об учреждении комиссии и утверждение формы;

- даты поступления и списания товара или материала;

- реквизиты первичной документации, по которой материальные ценности были доставлены (накладная, инвойс);

- подробная причина снятия с учета (использование в производстве, порча, дарение и т.д.);

- перечисление и уточнение ТМЦ: вид, ед. измерения, кол-во, цена и стоимость;

- общая сумма списываемых ТМЦ цифрами и прописью;

- председатель и члены комиссии по списанию материалов или товаров: подписи, расшифровка, должности.

Документ составляется в двух оригиналах, по одному для бухгалтерии и лица несущего материальную ответственность. Оформленный таким образом документ впоследствии подлежит утверждению руководителем предприятия и подшивается в папку актов.

Акты на списание

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

АКТ О СПИСАНИИ ОБЪЕКТА ОС (УНИФИЦИРОВАННАЯ ФОРМА № ОС-4)

СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА СПИСАНИЯ ОБЪЕКТА ОС

Образец бланка акта о списании объекта ОС можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка акта о списании объекта ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА СПИСАНИЯ ОБЪЕКТА ОС

Применяется для оформления и учета списания пришедшего в негодность объекта основных средств.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

[2]

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

— по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

— по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания».

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (форма № ОС-6).

Акт на списание материалов

Тип документа: Акт

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 19,0 кб

Всем известно, что предприятие, которое производит какой-либо товар, использует для него сырье. Постольку стоимость сырья входит в стоимость произведенного товара, то регулярное списывание товара просто необходимо для ведения бухгалтерского учета. Кроме того, своевременное списание материалов имеет значение для налогообложения.

Процесс списания и документы, связанные с ним

При любом производстве сырье, из которого производится товар, официально ставится на учет. Объем сырья, включая и неизрасходованную его часть, за некий отчетный период является полным приходом. Все документы, связанные с приходной и расходной частью производства, ведутся бухгалтерией предприятия при помощи специальной компьютерной программы.

Все данные выводятся на основании документов, полученных от поставщиков. Непосредственно же на предприятиях ведется учет фактически использованных материалов и сырья.

В программу вносятся данные и о естественных потерях при производстве и транспортировке.

И на основе всех этих данных составляется акт о списании.

Содержание акта о списании

Данный документ составляется каждый отчетный период, но не реже, чем раз в месяц, специальной комиссией. В состав комиссии входят материально-ответственные лица и представители бухгалтерии, утверждает акт после подписания комиссией руководитель предприятия. Заверяется указанная подпись печатью предприятия.

Какие данные входят непосредственно в текст акта:

- название документа с наименованием расходных материалов;

- место и дата составления документа;

- состав комиссии по списанию с указанием должностей и номером приказа об их назначении;

- перечень материалов подлежащих списанию, а также причина их списания;

- подпись членов комиссии.

Акт о списании является одним из важнейших документов, причем списывается на предприятиях не только сырье, но и другие израсходованные материалы. Потому эта документация подлежит длительному хранению.

Образец приказа на списание спецодежды 2019 года

Закон обязует работодателя обеспечить бесплатными средствами индивидуальной защиты (СИЗ) всех специалистов организации, которые работают в опасных, вредных или особых условиях (ст. 212 ТК ФР). Административная ответственность за несоблюдение положения по выдаче средств защиты определена п. 4 ст. 5.27.1 КоАП и составляет от 20 000 до 30 000 рублей для должностных лиц и от 130 000 до 150 000 рублей для организаций. Требования по учету спецодежды указаны в Приказе Минфина от 26.12.02 N 135н. В этой статье разберем, как правильно оформить процедуру списания средств защиты и приведем образец акта списания спецодежды пришедшей в негодность.

[3]

Спецодежда: учет и списание 2019 года

Основанием для процедуры выбытия является акт на списание спецодежды. Он может быть разработан организацией самостоятельно с учетом требований к формам документов, которые предусмотрены Федеральным законом от 06.12.11 № 402-ФЗ. Но бланки, утвержденные в свое время Постановлением Госкомстата от 30.10.97 № 71а по содержанию и виду, остаются самыми функциональными. Для наших целей рекомендуем применять именно унифицированный акт № МБ-8.

Вид самостоятельно разработанного акта устанавливается учетной политикой предприятия, как приложение используемых форм документов. Форму МБ-8 достаточно указать в учетной политике в перечне стандартных бланков. Важно помнить, что данный акт является бланком строгой отчетности. Именно на его основании проверяется корректность списания рабочей одежды.

Образец акта на списание спецодежды, форма МБ-8

Образец произвольной формы акта списания спецодежды

Оформление документа

Спецодежда списывается по различным причинам: в результате износа, аварии, увольнения работника и прочее. По результатам осмотра, составляется и подписывается документ в двух экземплярах членами инвентаризационной комиссии, действующей на предприятии. Указание состава комиссии, а также лица, которое утверждает такую бумагу, обязательно. Напоминаем, что материально-ответственные лица в состав инвентарных комиссий не входят, но обязательно присутствуют при их работе.

В содержательной части необходимой и обязательной информацией является:

- Наименование и номенклатурный номер спецсредства.

- Единица измерения.

- Количество к выбытию.

- Стоимость единицы учета.

- Дата начала эксплуатации.

- Установленный срок службы.

- Рекомендуемая дата списания.

- Причина выбытия.

Отсутствие любого из данных пунктов может стать причиной признания документа недействительным и ставит под сомнения проведенные на его основе операции. Организация имеет право указывать дополнительную информацию о материальных ценностях по своему усмотрению и специфике учета. Список на утилизацию подытоживается в цифровом и прописном виде.

Важно внимательно отнестись к причине выбытия одежды. Истечение установленного на предприятии срока использования — не повод для утилизации. Если специальная одежда пригодна к дальнейшему использованию, он может бы снова выдан сотруднику. Причиной выбытия могут быть утрата или износ.

Списанная одежда уничтожаются в присутствии комиссии, либо приходуется на склад предприятия в качестве ветоши для дальнейшего применения. Эта информация обязательно должна быть отражена в акте. Также обязательно к отметке сумма взысканного ущерба с материально-ответственного лица за утрату материальных ценностей.

Итоговый документооборот

Видео удалено.

| Видео (кликните для воспроизведения). |

Оформленная комиссией бумага подается на утверждение руководителю организации. Один экземпляр документа передается материально-ответственному лицу, второй отдается в бухгалтерию. На основании данного документа издается приказ — основание для проведения операции по снятию с учета спецодежды.

Источник https://nsovetnik.ru/buhgalterskij-uchet/prichiny-i-osnovaniya-dlya-spisaniya-materialnyh-cennostej/

Источник https://aktinfo.com/akt-na-spisanie-materialov-obrazets-blank/

Источник https://ozpvspb.ru/obrazets-akta-spisaniya-materialnyh-tsennostej-prishedshih-v-negodnost/