Содержание

Списание неликвидных ТМЦ

Консультации по бухгалтерскому учету

Бесплатная консультация юриста!

Как учесть списание неликвидных ТМЦ в бухгалтерском учете, по налогу на прибыль, НДС и какими документами оформить?

В зависимости от обстоятельств, сопровождающих списание, стоимость неликвидных ТМЦ может быть отнесена: на счет производственных расходов или расходов на продажу; на счет прочих расчетов с персоналом; на счет прочих расходов, в случае если виновные лица не установлены; на счет прибылей и убытков.

В целях исчисления налога на прибыль затраты, связанные с недостачей или порчей ТМЦ, могут быть учтены в качестве внереализационных или прочих расходов.

Вопрос о необходимости восстановления НДС по неликвидным ТМЦ, списываемым с баланса, остается спорным.

Порядок документального оформления списания ТМЦ изложен в обосновании.

Обоснование: ТМЦ могут стать неликвидными в результате физического или (и) морального устаревания.

Физическое устаревание – процесс довольно объективный, подразумевающий порчу материалов и невозможность или ограниченную возможность их дальнейшего использования.

Это может происходить по нескольким причинам: при неправильном хранении (транспортировке), вследствие каких-либо действий (умышленных или по неосторожности), по объективным причинам (например, по истечении срока годности). Забегая вперед, отметим, что причина порчи влияет на способ списания ТМЦ в бухгалтерском учете организации, а также на порядок исчисления налогов, а если ТМЦ были застрахованы, то также и на порядок выплаты страхового возмещения. Поэтому данную причину следует в каждом случае устанавливать достоверно.

Моральное устаревание – процесс не такой очевидный, как физическая порча, особенно, если оно не сопровождается изменением физических качеств ценностей. ТМЦ могут морально устареть сами по себе. Типичным примером являются, например, ценности, относящиеся к индустрии моды, – одежда, обувь, аксессуары и прочее. Причем чем дороже и статуснее товар, тем больше риск морального устаревания.

Такие ТМЦ, как, например, запчасти к высокотехнологичным механизмам и устройствам, могут морально устареть вследствие устаревания самих устройств. Например, в случае замены таких устройств на более совершенные.

Как документально оформить списание неликвидных ТМЦ

Порядок списания запасов определяется:

- по материалам – разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее – Методические указания);

- по спецодежде и спецоснастке – разд. IV Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н).

- осмотр ТМЦ;

- установление причин, по которым ТМЦ стали неликвидными;

- установление лиц, виновных в порче ТМЦ;

- определение пригодности ТМЦ к какому-либо дальнейшему использованию (по прямому назначению, по иному назначению, к продаже и т.д.);

- составление акта на списание ТМЦ и его утверждение у руководства;

- определение остаточной (стоимость утиля, лома) или рыночной стоимости ТМЦ;

- контроль за утилизацией непригодных к использованию ТМЦ.

Необходимо оформить акт, фиксирующий повреждение ТМЦ, а также акт на их списание. Организация может утвердить в учетной политике применение форм N N ТОРГ-15 “Акт о порче, бое, ломе товарно-материальных ценностей” и ТОРГ-16 “Акт о списании товаров” (утв. Постановлением Госкомстата России от 25.12.1998 N 132) или иные самостоятельно разработанные формы, содержащие обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Рекомендуем обратить внимание на следующие детали:

Наименование списываемых ТМЦ следует максимально детализировать. В противном случае возможно предъявление организациям претензий со стороны налоговых органов, связанных с невозможностью точно идентифицировать списываемые запасы.

В акте необходимо подробно указать причину, по которой ТМЦ подлежат списанию, которая может подтвердить экономическую обоснованность данного факта хозяйственной деятельности, являющегося основным требованием для признания расхода (абз. 2 п. 1 ст. 252 Налогового кодекса РФ). Например, требование о списании ряда ТМЦ в связи с истечением их срока годности прямо предусмотрено действующим законодательством и не требует каких-либо иных дополнительных оснований (п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ “О качестве и безопасности пищевых продуктов”).

Потери (недостачи) в пределах норм естественной убыли, утвержденных законодательно, являются частью материальных расходов и подлежат списанию для целей налогообложения прибыли согласно пп. 2 п. 7 ст. 254 НК РФ.

Поскольку предусмотренная Методическими указаниями процедура признания ТМЦ неликвидными включает в себя контроль за утилизацией непригодных к использованию запасов (пп. “з” п. 125 Методических указаний), при их списании необходимо указать информацию либо о документе, удостоверяющем факт утилизации, либо непосредственно о самом факте утилизации, в случае если составление отдельного документа по данному факту организацией не предусмотрено.

Как учесть списание неликвидных ТМЦ в бухгалтерском учете

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее – План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 “Недостачи и потери от порчи материальных ценностей”. Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

- на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)).

непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Как учесть списание неликвидных ТМЦ в налоговом учете

В состав материальных расходов включаются потери от недостачи или порчи ТМЦ при их хранении и транспортировке в пределах норм естественной убыли, установленных законодательно (пп. 2 п. 7 ст. 254 НК РФ).

Однако расходы, связанные с недостачей или порчей ТМЦ по иным причинам, также могут быть включены в состав затрат по налогу на прибыль, если будут отвечать требованиям п. 1 ст. 252 НК РФ об экономической обоснованности и документальной подтвержденности.

Такие затраты могут быть списаны посредством включения в одну из следующих категорий: во внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ), прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Перечни являются открытыми. Следует заметить, что включение в расходы стоимости испорченных ценностей может повлечь за собой претензии налоговых органов (Письмо Минфина России от 07.06.2011 N 03-03-06/1/332).

Однако при грамотном документальном оформлении положительный исход спора с налоговыми органами для организации очень вероятен.

В Постановлении ФАС Северо-Западного округа от 11.09.2008 по делу N А56-3652/2007 рассматривалась ситуация, когда общество списало как неликвидное имущество физически износившиеся и морально устаревшие материалы и включило в состав расходов их стоимость. Суд установил, что материалы признаны неликвидными в связи с их длительным хранением (материалы были закуплены в 1980 – 1995 гг. для производственных целей), отсутствием движения (приход – расход), потерей товарного вида, непригодностью к использованию. Суд пришел к выводу, что общество не имело возможности использовать списанные материалы по прямому назначению в связи с потерей их первоначальных свойств, и указал, что списанные материалы приобретались обществом непосредственно для осуществления производственной деятельности, предполагалось их использование в целях извлечения дохода, что является обоснованным, в соответствии со ст. 252 НК РФ.

Что касается восстановления суммы НДС.

Согласно позиции ВАС РФ, изложенной в Решениях от 19.05.2011 N 3943/11, от 23.10.2006 N 10652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть прямо предусмотрена законодательством, а НК РФ не предусматривает восстановления НДС, ранее принятого к вычету при списании товара с истекшим сроком годности.

Аналогичного мнения придерживается ФНС России (Письмо от 21.05.2015 N ГД-4-3/8627@).

Но вместе с тем имеются разъяснения контролирующих органов, в которых они настаивают на восстановлении НДС в подобных случаях (см., например, Письмо Минфина России от 21.01.2016 N 03-03-06/1/1997). И хотя решения высших судебных инстанций имеют приоритет над разъяснениями Минфина России, исключать возможность возникновения претензий со стороны контролирующих органов нельзя (Письмо Минфина России от 07.11.2013 N 03-01-13/01/47571 (направлено для сведения и использования в работе Письмом ФНС России от 26.11.2013 N ГД-4-3/21097)).

Все про списание спецодежды раньше срока: нормы, причины, порядок оформления

Выдача спецодежды и СИЗ, несомненно, вызывает у специалистов по охране труда достаточно много вопросов, правда, списание спецодежды – не меньше.

Часто она изнашивается раньше срока, и что в этом случае делать? Какие документы должны быть разработаны и как организовать работу так, чтобы с бухгалтерией не возникло проблем?

А они, естественно, появляются, потому как затраты на СИЗы – это “львиная доля” бюджета охраны труда, и отчитаться нужно грамотно, чтобы вопросов не возникло ни у работодателя, ни у ГИТ.

Если у вас есть что добавить или хотите поделиться личным опытом, обязательно пишите в комментариях, это будет интересно и полезно всем. На все ваши вопросы, которые остались после прочтения статьи, с удовольствием отвечу.

Списание спецодежды раньше срока

В одну из обязанностей работодателя входит бесплатная выдача спецодежды, спецобуви и СИЗ работникам, которые, в свою очередь, должны применять и бережно использовать.

И, конечно, не допускаются к работе сотрудники с неисправными, не отремонтированными и загрязненными СИЗ (п. 26 Приказ № 290н): любое повреждение может привести к травме. Работодателю за этим нужно следить, а также помнить о том, что одной из его обязанностей является ремонт и чистка.

Если же выполнить последнее требование нет возможности, (например, разрывы на куртке физически не починить, штаны замазучены настолько, что представляют угрозу относительно обеспечения пожарной безопасности), а срок носки еще не подошел к концу, то такие СИЗ должны быть списаны.

Списание СИЗ всегда вызывало у меня “головную боль”, хотя специалисты по охране труда не во всех организациях имеют отношение к выдаче и списанию.

Мне же приходилось контролировать не только использование и правильное применение, но и наличие и своевременное списание. В общем, опыта в этой сфере у меня достаточно, поэтому в этой заметке хочу поделиться полезной информацией: порядок списания спецодежды на предприятии, как подготовить документы для оформления списания СИЗ и избавиться от этой “головной боли”, потому как в этой процедуре есть свои особые моменты и нюансы, которые следует учитывать 🙂

Но как правильно оформить эту процедуру? Как разграничить ответственность, определив при этом есть ли вина работника или нет?

Это только кажется, что все просто: испортилась спецодежда – возьми да спиши, ан нет, нюансов очень много, пусть они мелкие, незначительные, но все же есть, а вкупе могут создать одну большую проблему. Давайте разберемся подробнее с каждым пунктом.

Положение по определению пригодности СИЗ

Для того, чтобы разграничить обязанности, ответственность и прописать все нюансы списания спецодежды в организации, разрабатывают положение (инструкцию) по определению пригодности СИЗ для дальнейшего использования.

Там кратенько и без лишней воды прописывается, какие специалисты должны входить в состав комиссии по определению пригодности и списанию СИЗ. Без Ф.И.О. – просто определяете должности, участвующие в процессе.

Это удобно в том случае, если у вас несколько подразделений, а составить приказ о списании нужно в каждом. Тогда у всех членов комиссии будет понимание, что необходимо делать в конкретной ситуации.

В состав комиссии, кроме руководителей подразделений, следует включить специалиста по охране труда, представителей профсоюзного комитета или трудового коллектива (если есть), представителя складского хозяйства и бухгалтера. В некоторых организациях дополнительно в состав входит и снабженец.

Также там нужно прописать порядок списания спецодежды на предприятии и оформить сопутствующие документы с приложением образцов. Положение по определению пригодности СИЗ скачать.

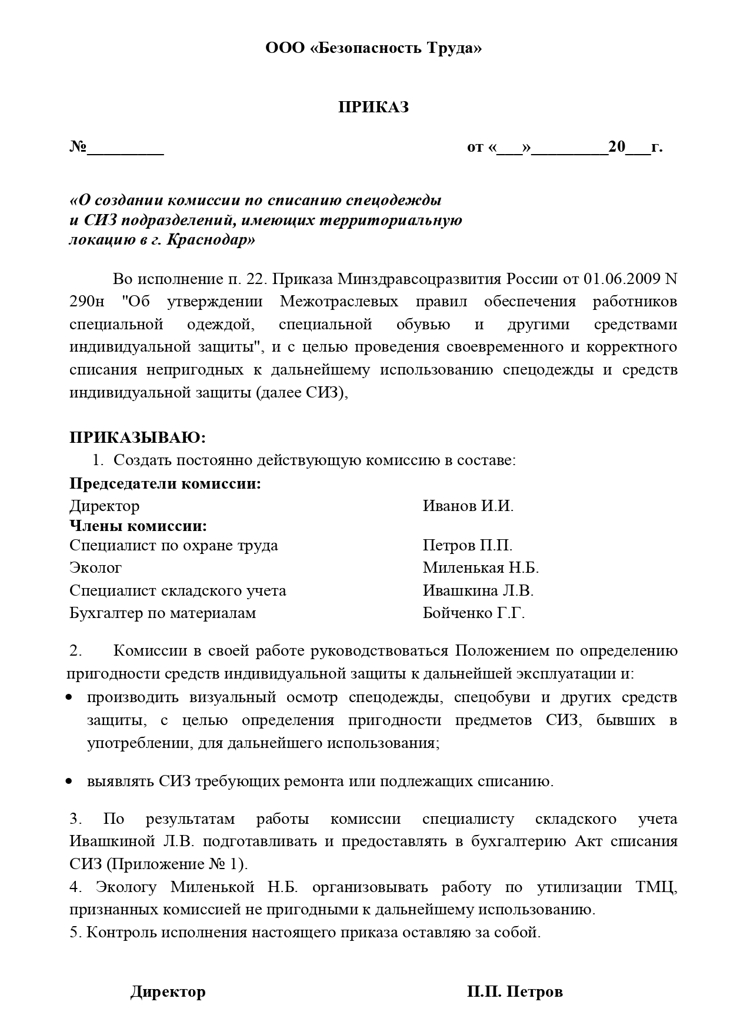

Приказ о создании комиссии по списанию СИЗ

В обязательном порядке должен быть разработан приказ о списании СИЗ, в котором будет обозначен председатель и члены, а также прописаны не только должности, но и Ф.И.О. В случае увольнения или изменения должности приказ должен быть пересмотрен.

Готовится документ в свободной форме, его можно корректировать согласно специфике работы вашей организации, главное – не нарушайте требования Приказа № 290н.

Также в приказе прописывается распределение ответственности: кто готовит акт на списание спецодежды, а кто занимается дальнейшей утилизацией и так далее.

Приказ о создании комиссии по списанию СИЗ скачать.

Образец приказа о создании комиссии по списанию СИЗ

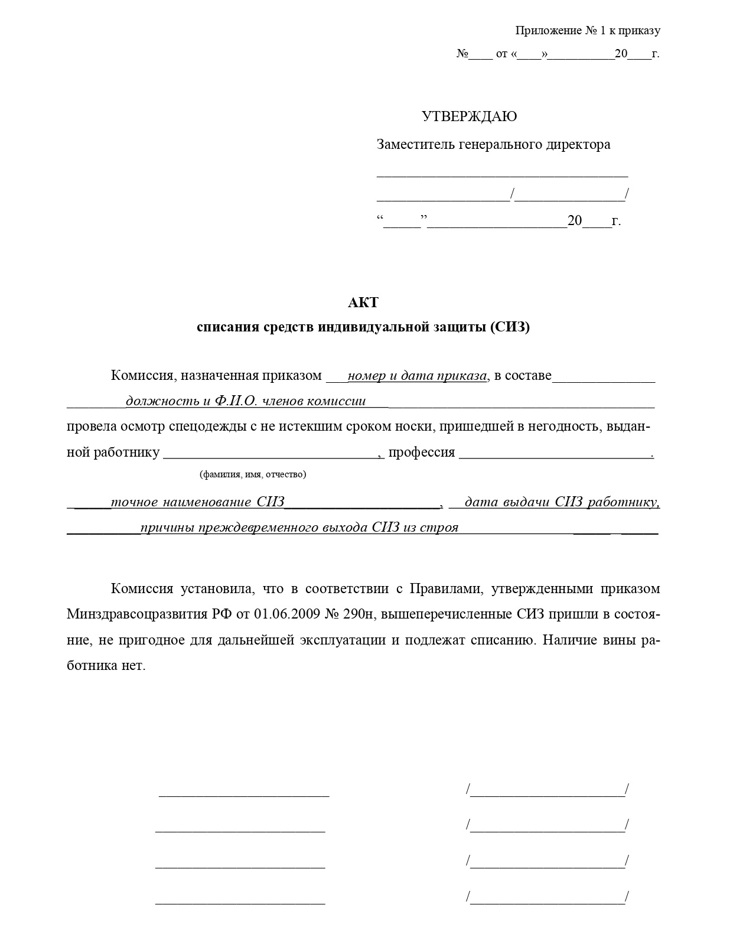

Акт на списание спецодежды

Работа комиссии заключается в осмотре спецодежды, спецобуви и средств индивидуальной защиты и принятии решения, подлежат ли данные материальные ценности дальнейшему использованию.

Если комиссия решит, что СИЗ изношены более чем на 60%, то требуется оформить первичный бухгалтерский документ – акт на списание СИЗ. Его можно составлять как на один вид спецодежды конкретного работника, так и на весь комплект.

Обязательной формы акта или иного подобного документа законодательство не содержит, поэтому организация имеет право разработать собственный бланк.

Образец акта на списание спецодежды

Акт на списание СИЗ скачать.

Акт на списание спецодежды, пришедшей в негодность раньше срока, может включать в себя следующую информацию:

- должности и Ф.И.О. членов комиссии;

- дата составления акта;

- Ф.И.О., должность и подразделение сотрудника, чья спецодежда подлежит списанию;

- точное наименование СИЗ (идентично указанному в бухучете);

- количество СИЗ;

- дата выдачи;

- причина списания спецодежды, пришедшей в негодность;

- есть ли вина работника.

Зачастую причина списания спецодежды в акте на списание – это износ в связи с интенсивностью рабочего процесса или некачественным ТМЦ .

Утверждается акт председателем комиссии, ставится печать, один экземпляр передают в бухгалтерию, другой, как правило, – остается на складе. Тут тоже все индивидуально и зависит от организации документооборота конкретного предприятия.

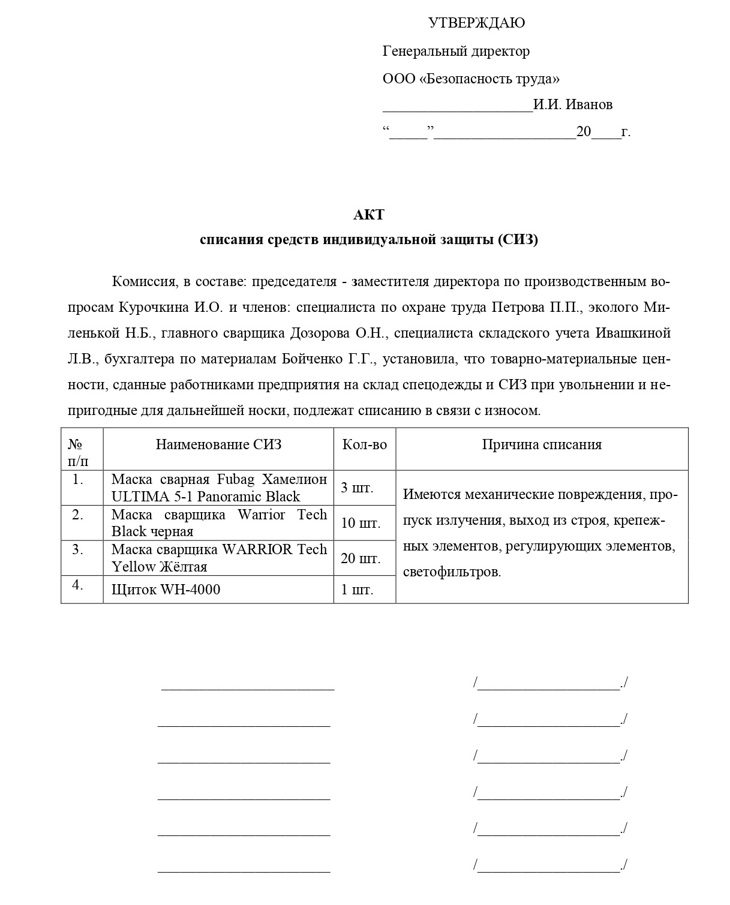

В моей практике была ситуация, когда необходимо было произвести списание спецодежды со склада пришедшей в негодность. В ходе инвентаризации склада были выявлены бывшие в употреблении СИЗы (включая не только спецодежду и спецобувь, но также и защитные щитки, сварочные маски, очки, строительные каски и так далее), причем довольно в приличном количестве.

Используя приказ о списании СИЗ, комиссия провела работу по определению процента износа каждого из ТМЦ (товарно-материальные ценности). То, что было не пригодно, переписали и составили один акт на все. Остальные СИЗ передали в химчистку для стирки и ремонта.

Пример акта на списание нескольких комплектов СИЗ

Акт на списание по итогам инвентаризации скачать.

Как определить процент износа

Конкретно в НПА вы не найдете ничего о том, как определить процент износа спецодежды, пришедшей в негодность раньше срока. Соответственно, этот факт устанавливается оценочно, визуально и тактильно, грубо говоря, “на глаз” 🙂

Если вас терзают сомнения какой процент износа – 50 или все-таки 60 и более – предлагаю воспользоваться методикой проведения освидетельствования и продления сроков носки средств индивидуальной защиты: там очень подробно расписано какой процент чему присвоить.

Она носит рекомендательный характер, поэтому использовать или нет – решайте на свое усмотрение.

Весь спектр услуг по охране труда, ГО и ЧС

Введите номер телефона, рассчитаю смету по вашим задачам. Вводите без восьмерки. «Бюро Екатерины Воронцовой» – профессиональное решения ваших задач: качественно и в срок!

Повторная выдача

Часто бывает, что списание СИЗ при увольнении работника не требуется, потому как спецодежда бывшего сотрудника еще пригодна для дальнейшего использования: их процент износа совсем небольшой. В таком случае ее сдают на склад, а комиссия в рамках действия приказа по списанию СИЗ определяет возможность дальнейшей эксплуатации.

В случае благополучного исхода проверки чистые и отремонтированные СИЗ выдаются работнику, с записью в личной карточке выдачи СИЗ как бывшие в употреблении с указанием процента износа.

Перед повторной выдачей спецобувь должна в обязательном порядке пройти очистку, дезинфекцию и обеспыливание. Если таковая процедура не проводилась, и подтверждающих документов у вас нет, то рисковать не советую.

Дело также и в том, что в небольших населенных пунктах найти организацию, проводящую обеззараживание спецобуви, очень непросто: в основном они очень далеко, а учитывая транспортные расходы и затраты на саму процедуру, проще купить новую пару обуви.

Срок повторной выдачи должен быть не больше процента износа. К примеру, при увольнении слесарь сдал костюм на склад и комиссионно был определен процент износа в размере 50%. Таким образом, срок носки б/у костюма будущим работником должен быть не более полугода.

Если бывший в употреблении костюм пришел в негодность раньше окончания срока носки, то его необходимо преждевременно списать, а работнику выдать новый комплект спецодежды.

Отказ от получения б/у спецодежды

Не раз сталкивалась с тем, что недавно трудоустроенный сотрудник напрочь отказывается от получения бывшей в употреблении спецодежды. На что он, собственно говоря, не имеет права.

Потому что работодатель обязан обеспечить работников СИЗ, а работники, в свою очередь, не допускаются к исполнению своих трудовых обязанностей без их использования (п. 26 Приказ № 290н).

Тут вполне резонно встать на сторону работодателя. Пришел новый сотрудник, отработал месяц или два, уволился, а новый комплект спецодежды перешел в разряд б/у.

Из соображений экономии бюджета работодателя, новенькие часто сначала одевались в уже использованное (после стирки, конечно, а также при наличии подходящих размеров), а получал новую только тогда, когда у костюма истекает срок носки или же он приходит в негодность. Это своего рода испытательный срок.

Утеря или порча СИЗ

Случались и ситуации, когда работник нехотя получал б/у спецодежду, а потом через неделю или две она внезапно приходила в негодность. Испортил он ее нарочно, что довольно явно было видно.

Спецодежда – это собственность работодателя, и сотрудник должен бережно использовать выданные в эксплуатацию СИЗ.

Если сможете доказать вину работника в причинение ущерба, то на основании ст. 241 ТК РФ удерживается остаточная стоимость СИЗ в пределах среднемесячного заработка, но не более 20% из выплаты.

В таком случае необходимо получить письменный отказ от компенсации за счет зарплаты и, приложив справку о стоимости СИЗ, личную карточку выдачи и ведомость получения спецодежды, направить документы в суд.

Момент спорный, затяжной и проблематичный, и часто он не стоит тех затрат, которые работодатель может понести, поэтому часто руководство принимает решение списать не возвращенные СИЗ.

При определении вины работника стоит помнить, что интенсивная работа, воздействие непреодолимой силы, форс-мажор, необеспечение работодателем условий для хранения СИЗ не являются причинами для удержания стоимости спецодежды из зарплаты работника.

“Перегибать палку” ни в коем случае нельзя, работник в случае нарушения его прав может обратиться с жалобой в ГИТ.

Утилизация СИЗ

Списанные СИЗ необходимо хранить на складе не более 11 месяцев, так как после списания начинает действовать ФЗ № 89 “Об отходах производства и потребления», вследствие чего спецодежда превращается в отход III класса опасности.

Причем от степени загрязнения спецодежды и состава ткани класс опасности может меняться в большую сторону, например, загрязнение нефтепродуктами на 15% и более.

Утилизация проходит следующим образом: собирается вся спецодежда для утилизации, вызывается компания, занимающаяся соответствующим видом деятельности (у них есть лицензия на транспортировку и утилизацию), они приезжают, забирают СИЗ и дают акт, который потом нужно приложить к отчетам в Росприроднадзор и показать сдачу в утиль.

К этому нужно отнестись серьезно, так как наказание в области охраны окружающей среды сильно “бьет” по бюджету работодателя и расценивается по ч.4 КоАП ст. 8.2:

- на граждан – от 3000 до 5000 рублей;

- на должностных лиц – от 20000 до 40000 рублей;

- на ИП – от 40000 до 50000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 300000 до 400000 рублей или приостановление деятельности на срок до 90 суток.

В случае выявления в течение года повторного нарушения будет применен ч.5 КоАП ст. 8.2:

- на граждан – от 5000 до 6000 рублей;

- на должностных лиц – от 40000 до 50000 рублей;

- на ИП – от 50000 до 60000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 500000 до 600000 рублей или приостановление деятельности на срок до 90 суток.

Поэтому рекомендую утилизировать желательно 2 раза в год, чтобы обезопасить работодателя штрафов Росприроднадзора.

Основные выводы

Как видите, списание спецодежды несет с собой достаточно много проблем и для работодателя, и для специалиста по охране труда, поэтому нельзя этот момент пускать на самотек, необходимо разобраться в правильности оформления документов.

Подготовив приказ и акт на списание спецодежды, пришедшей в негодность раньше срока, впоследствии будут оформлены первичные бухгалтерские документы в соответствии с законодательством.

Также, так как на многих предприятиях функцию эколога выполняет специалист по охране труда, нельзя забывать про заключение договора со специализированной организацией и сдачей ее официально 2 раза в год.

В противном случае неизбежен штраф, а отсутствие своевременной утилизации легко проверить, достаточно просто поднять акт на списание спецодежды – и вина доказана.

Теперь, прочитав эту заметку, у многих появится много дополнительной работы, но она пойдет только на пользу, потому как позволит сохранить нервные клетки в будущем 🙂

Желаю вам безопасной и эффективной работы!

Появились вопросы? Пишите в комментариях, обязательно отвечу. Если вам необходима помощь в оформлении документов по выдаче или списанию СИЗ, обращайтесь, помогу.

разработаю документы за вас

Введите номер телефона, рассчитаю смету по вашим задачам. Вводите без восьмерки. «Бюро Екатерины Воронцовой» – весь спектр услуг по ОТ, ГО и ЧС. Качественно и в срок!

Скачать методику проведения освидетельствования и продления сроков носки СИЗ

Как грамотно составить акт на списание строительных и прочих материалов

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Но не всегда качество расходных материалов и соответствие требуемым нормативам можно распознать при покупке, или они могут быть испорчены непредвиденными субъективными обстоятельствами или иметь существенные дефекты. Использовать их по назначению уже нельзя, и хозяйствующий объект должен списать эти ценности, оформив бухгалтерские и налоговые документы.

Что представляет собой этот документ?

Это отчетный документ, по которому можно уменьшить налогооблагаемую базу всех активов предприятия. Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Акт списания материалов инициируется материальным лицом, ответственным за их хранение. На имя руководства подается докладная записка с просьбой о списании. Руководитель должен убедиться в правдивости записки: он проверяет состояние материалов, и если они пришли в негодность, издает распорядительный документ – приказ.

Установленной законодательством единой формы документа нет, акт оформляют в произвольной форме, но есть и обязательные требования к его содержанию. В нем должно найти отражение:

- Наименование предприятия и дата оформления, номер распоряжения.

- Участвующие в списании участники комиссии: их фамилии и занимаемые должности.

- Перечень списываемых материалов: количество единиц или масса каждого предмета с указанием стоимости.

- Итоговые данные: общее количество и сумма.

- Описание причин дефектов или порчи.

- Подписи участвующих в процессе лиц, в том числе и материально ответственного сотрудника.

Зачем нужен и как составляется акт освидетельствования скрытых работ – смотрите здесь.

Зачем нужен и как составляется акт освидетельствования скрытых работ – смотрите здесь.

Кем издается и что содержит приказ о назначении ответственного лица за пожарную безопасность – читайте в этой статье.

Куда можно списывать материалы

Перед тем, как отразить списанные материальные ценности, они должны уже находится на балансе предприятия на счете 10 и различных субсчетах исходя из первичных приходных документов. Основанием будет акт списания. И тогда проводка может выглядеть так:

| Счет Дт | Счет Кт | Описание проводки | Документ-основание |

|---|---|---|---|

| 94 | 10 | Проводки на списание балансовой стоимости по акту списания | Акт списания материалов |

| 91.2 | 10 | Проводка по выбытию материалов | Накладная М-15 |

| Счет фактура | |||

| 91.2 | 68.2 | Исчисление НДС в бюджет от стоимости материалов | Накладная |

| Счет фактура | |||

| Книга продаж |

О том, как оформить данную проводку в программе 1С, смотрите на следующем видео:

Что нужно сделать до оформления бланка

На складе материальных ценностей необходимо провести ревизию, то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29, в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

Для составления акта материалы изолируют от общей массы в отдельно расположенном помещении, опечатывают его и ставят подписи материально ответственные лица. Цель – установление факта потерь активов предприятия, выяснение полной стоимости.

Можно разными путями определить себестоимость материалов, подлежащих списанию:

- Из первичных документов, датированных поздним числом: общую сумму по приходной накладной делят на число всех единиц учета.

- Для определения себестоимости наиболее ценных материалов применяют расчет каждой единицы конкретно.

Для составления акта потребуется:

- Отчет ответственного за хранение и реализацию лица о движении материалов со склада.

- Докладная записка о выдаче и приходе материалов за конкретный временной период.

Форму документа о списании подготавливает бухгалтерский сотрудник исходя из политики предприятия.

Кто его оформляет и подписывает

Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями. Документ утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

Процесс заполнения

- Начинают оформление акта с проставления времени и даты начала процесса, наименования организации.

- Указывают порядковый номер документа.

- На каждой строке пишут одно наименование товарной группы, единицу измерения и количество, стоимость каждой штуки.

- Если одного листа не хватает, то на втором листе не проставляют наименование организации и дату, просто продолжают писать порядковый номер строки.

- Подсчитывают общий итог всех единиц и суммы.

- Описание местонахождения материалов, причины, по которым они подлежат списанию.

- Указывают счета баланса, по которым будут проходить проводки.

- Подписи участников и руководителя. Также свою подпись ставит ответственное за хранение лицо.

Документ передается на подпись руководству и на нем проставляется печать организации.

Источник https://docskey.ru/consult/accounting/19-spisanie-nelikvidnyh-tmc.html

Источник https://oxrana-truda.ru/spisanie-specodezhdy-i-siz

Источник http://znaydelo.ru/document/akt-na-spisanie-materialov.html