Содержание

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

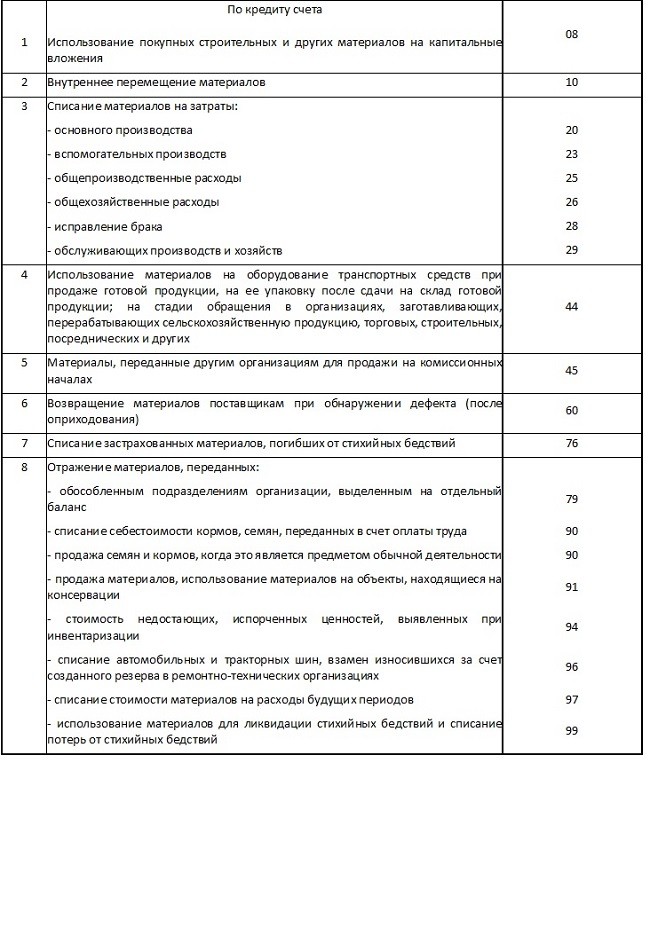

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка). — передача сырья третьим лицам. – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др. — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ. или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи. — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Проводки по ТМЦ

Материалы учитывают на счете 10, который имеет субсчета в зависимости от их вида (материалы, полуфабрикаты, ГСМ, инвентарь, прочие и т.д.). В учетной политике организация должна закрепить, каким способом она будет отражать учет: просто по фактической себестоимости или по учетным ценам (в этом случае необходимо использовать счета 15 и 16).

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки реализовываются, а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | Поступление материалов на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Все статьи рубрики

Учет материалов по 10 счету в 1С

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

Видео по списанию материалов, на примере ГСМ , в 1С 8.3:

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»).

Поступление материала (и товаров):

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

Видео по продаже материалов:

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С:

Канцтовары в бухучете — проводки, счет учета, примеры

Каждому бухгалтеру необходимо знать, на каком счете(субсчете) все же учитывать канцтовары, чтобы правильно вести учет и вовремя снимать закончившиеся материалы с остатков. Только на первый взгляд может показаться, что это мелочи, с которыми не придется возиться. Но на самом деле даже опытные специалисты допускают массу ошибок, когда пытаются отразить все перемещения канцелярии. Причем разные профессионалы говорят о различном, и каждый из них обосновывает свое решение законами и требованиями налоговой. Давайте вспомним об общих правилах, которыми стоит пользоваться, чтобы избежать нареканий и штрафов со стороны проверяющих органов и разберемся, как же лучше отражать подобные операции.

Оприходование канцтоваров: что к ним относится

В соответствии с Инструкцией №157 и пунктом 118 к канцелярии можно отнести:

- бумагу;

- ручки;

- стержни;

- карандаши;

- папки;

- скрепки;

- степлер;

- краску для принтера.

Это основные предметы, которые всегда можно отнести к канцелярским товарам, но в реальности их намного больше. Иногда их определяют как изделия, которые применяются для переписки или оформления документов, но это не полная формулировка.

В соответствии с ней к канцелярии относят:

- чертежные и школьные принадлежности (готовальни, линейки, пеналы);

- средства оргтехники (пишущие машинки, сканеры, калькуляторы).

Кроме всего этого, работа предприятия почти всегда связана с печатями и подготовкой материалов к хранению. Поэтому сюда причисляют также:

- средства для сшивки;

- штемпельные товары;

- специальные нити в отдельных случаях;

- клей.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

табак, обувь, легпром, лекарства Подробнее

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

радиочастотная идентификация товарно-материальных ценностей Подробнее

автоматизация учётных операций с алкогольной продукцией Подробнее

Отдельно стоит отметить еще несколько предметов инвентаря, которые тоже относят к категории КТ:

- бухгалтерские книги;

- пластмассовые канцелярские изделия;

- оборудование фотокопировальное и копировально-множительное;

- устройства бумагорезательные;

- средства, обеспечивающие защитное покрытие на листах бумаги;

- техника для уничтожения документов;

- шкафы для хранения;

- дыроколы.

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования. Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды.

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

| Дт | Кт | Что означает | Подтверждающие документы |

| 60.01 | 51 | Выплачено поставляющей компании | Выписка |

| 10.01 | 60.01 | Принимаются | ТН, заполняется по ф. М-4 |

| 19.03 | 60.01 | Учитывается входящий НДС | К предыдущему добавляется СФ |

| 68.02 | 19 | Принимается НДС | Еще одна счет-фактура |

| 71 | 50 | Работникам, которые отправляются в командировку, выдаются деньги | РКО |

| 10.01 | 71 | Принятие канцелярии от командировочного лица | Выписывается товарный чек, подкрепляется к делу |

| 50 | 71 | Возвращаются денежные средства, которые подотчетные лица не потратили | ПКО |

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее». Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яроНалоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает?

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

| Процедуры | Дт | Кт | В соответствии с чем |

| Оплачивается канцелярия | 60 | 51 | Прикрепляется документация от банка |

| Все переносится в складские помещения | 10.09 | 60 | ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ |

| НДС на приобретение канцелярии | 19 | 60 | СФ от поставляющей организации |

| Учет входящего НДС | 68 | 19 | |

| Обрабатывается АО | 60 | 71 | Авансовая документация |

| Оприходуется КТ | 10 | 60 | Ф. М-4 |

| Входящий НДС | 19 | 60 | Бумаги, которые подтверждают приход |

| НДС учтен | 68 | 19 | Чек, в котором выведен НДС отдельно |

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

Бухучет — проводки по услугам

Для отражения затрат в ООО «Мастер Сервис», используется счет 26 «Общехозяйственные расходы», который могут использовать организации оказывающие услуги, что закреплено учетной политикой. В конце месяца все расходы, учтенные на счете 26, полностью списываются на счет 90 «Продажи», субсчет «Себестоимость продаж».

На счет 90 «Продажи» списываются затраты на оказание услуг и реализацию, приходящиеся на оказанные услуги по монтажу оборудования в отчетном периоде.

По дебету счета 26 «Общехозяйственные расходы» учитываются расходы, непосредственно связанные с оказанием услуг: расходы на оплату труда механиков, начисления взносов в внебюджетные фонды ПФ и ФСС, ФОМС, расходы на комплектующие, запасные части, расходные материалы, и другие материалы, транспортные расходы. Для целей формирования себестоимости оказанных услуг по кредиту счета 26 «Общехозяйственные расходы» отражается фактическая себестоимость оказанных услуг по монтажу оборудования

Учет материальных затрат ведется на счете 10 «Материалы»: расходы на запасные части, покупные полуфабрикаты, комплектующие изделия, топливо, хозяйственный инвентарь отражаются при списании на затраты следующей проводкой: дебет счета 26 кредит счета 10. При определении суммы списания материалов, используемых при изготовлении продукции, товаров (выполнении работ, оказании услуг), в соответствии с принятой ООО «Мастер Сервис» учетной политикой для целей налогообложения и учета применяется метод оценки израсходованных материалов: по средневзвешенной себестоимости;

Основанием для отражения в учете затрат на оказание услуг служит отчет о расходе материалов, проверенные и утвержденные руководителем организации.

Возвратные отходы, возникшие в процессе производства, уменьшают сумму затрат, поэтому их списывают по ценам возможного использования проводкой: дебет счета 10; кредит счета 26.

Услуги сторонних организаций: услуги коммунальных служб, организаций связи, охранные услуги и т.д., оказанные ООО «Мастер Сервис» в связи с осуществлением деятельности по оказанию услуг по монтажу оборудования, отражаются в учете в момент начисления кредиторской задолженности на основании договоров, без НДС: дебет счета 26 кредит счета 60.

Учет расходов на оплату труда. Начисление задолженности организации перед работниками по оплате труда отражается проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда».

Учет начислений по социальному страхованию и обеспечению. Начисление взносов в фонды социального, пенсионного и медицинского страхования отражается в затратах на оказание услуг и реализацию проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 69 «Расчеты по социальному страхованию и обеспечению», соответствующие субсчета. Налоговой базой для ПФ, ФСС и ФФОМС являются:

— суммы расходов на оплату труда, отраженные по дебету счета 26;

Расходы на монтажные работы отражают в учете на основе договоров с монтажными предприятиями и счетов к оплате, к которым прикладываются протоколы согласования договорных цен, счета-фактуры и акты выполненных работ. Расходы на монтажные работы (без НДС) отражают проводкой: дебет счета 26; кредит счета 60.

Сумму начисленной амортизации основных средств, ООО «Мастер Сервис» использует линейный метод, отражают проводкой: дебет счета 26; кредит счета 02 «Амортизация основных средств». Начисление амортизации начинается с 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем выбытия объекта из эксплуатации.

По окончании отчетного периода (ежемесячно) все расходы списываются проводкой:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»; кредит счета 26 «Общехозяйственные расходы».

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Ежемесячно определяется финансовый результат от продаж сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка за отчетный месяц. Этот финансовый результат ежемесячно списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки».

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Д-т 26, К-т 71 — списана стоимость израсходованных материалов, запасных частей на основании отчетов механика;

Д-т 26, К-т 70 — начислена заработная плата сотрудникам;

Д-т 26, К-т 69 – начислены взносы ПФ, ФСС, ФФОМС с ФОТ;

Д-т 26, К-т 02 — начислена амортизация легкового автомобиля механика;

Д-т 26, К-т 71 — учтены затраты на парковку автомобиля согласно авансовым отчетам механика;

Д-т 26, К-т 60 — отражены затраты на перевозку в соответствии с договором;

Д-т 19, К-т 60 — отражен НДС;

Д-т 60, К-т 51 — оплачены услуги транспортной организации;

Д-т 68, субсчет «Расчеты по НДС», К-т 19 — возмещен из бюджета НДС;

Д-т 50, К-т 62 — получены денежные средства от покупателей;

Д-т 62, К-т 90 — отражена выручка от реализации услуг по гарантийному ремонту;

Д-т 90, субсчет «НДС», К-т 68, субсчет «Расчеты по НДС» — начислен НДС с величины выручки от реализации услуг;

Д-т 90, субсчет «Себестоимость продаж», К-т 26- списаны общехозяйственные расходы;

Д-т 90, субсчет «Прибыль/убыток от продаж», К-т 99 — определена прибыль от реализации услуг.

Рассмотрев порядок учета затрат на оказание , можно сделать вывод, что экономическое положение организации, ее привлекательность для инвесторов, зависят как от рационального использования всех видов производственных ресурсов, так и от правильного формирования себестоимости оказываемых услуг. И одной из мер, способствующей укреплению экономической стабильности предприятия, является контроль за расходованием всех видов ресурсов. Формирование достоверной информации о затратах на производство, позволит выявить факты, как нерационального использования материальных, трудовых ресурсов, так и выявить скрытые резервы.

- Кондраков Н.П. Бухгалтерский учет: учебное пособие. М: Инфра — М, 2011. 717 с.

- https://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=153957;rnd=0.4115502831991762;div=LAW Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ.

- https://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604;fld=134;dst=100012;rnd=0.38068886077962816 Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Решения для бизнеса

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

табак, обувь, легпром, лекарства Подробнее

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

радиочастотная идентификация товарно-материальных ценностей Подробнее

автоматизация учётных операций с алкогольной продукцией Подробнее

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Как документально оформить покупку и использование канцелярии

Есть два варианта приобретать и приходовать:

- поштучно;

- однородными группами.

Заранее определенный способ следует отметить в учетной политике компании и всегда его придерживаться.

Когда КТ передаются ответственному по материалам лицу, приходится делать определенное действие:

- составлять специальный приходный ордер по унифицированной форме №М-4;

- на накладной, которая поступила от поставщика, ставить штамп, где будет вписано название фирмы, дата получения МЦ и номер РКО.

Во втором случае ответственный работник должен поставить подпись в этом документе. Себестоимость использованных товаров будет расходами по ПБУ 10/99, то есть считается, что это обычные виды деятельности организации.

Когда они выдаются сотрудникам, то списываются в соответствии с составленным требованием-накладной по ф. М-11.

Для упрощения работы и повышения эффективности стоит иметь соответствующие программы, которые облегчат оформление документации. Чтобы было проще выбрать среди многообразия ПО, советуем обратиться в «Клеверенс». Наши специалисты помогут найти подходящее программное обеспечение для вашего бизнеса, автоматизирующее рабочие процессы за счет обьединения работы учетных систем и оборудования, например, терминалов сбора данных. Так, для тех, кто использует 1С:Бухгалтерию есть программный продукт «Инвентаризация ОС».

На каком счете учитывать интернет-сайт на неисключительном праве?

Если web-сайт передается учреждению в пользование по лицензионному договору, то он учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Учетная стоимость такого объекта определяется, исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции № 157н).

При этом платежи за предоставленное право использования, производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в порядке, установленном учетной политикой учреждения. Они могут учитываться в составе:

- расходов текущего финансового года;

- расходов будущих периодов.

В таком случае, согласно Указаниям № 65н, расходы относятся на подстатью 226 «Прочие работы, Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» (в зависимости от типа учреждения и конкретных условий).

Списание канцтоваров

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

- Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ. Также в нем важно указать все наименования и стоимость принадлежностей.

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

- норматив расхода, если он имеется;

- название и объем затрат;

- куда все было потрачено;

- цена за штуку и все наименования;

- дополнительная информация, если требуется.

В бухучете это будет выглядеть так:

| Дт | Кт | Описание | Основание |

| 26 | 10.01 | Списаны ручки | Требование-накладная |

Как будут выглядеть документы, и кто будет их подписывать – устанавливается внутренними нормативными актами – указаниями, приказами, положениями.

Как работать с НДС

Мы уже знаем, на какой счет учета в бухгалтерии ставить канцтовары, но важно помнить и о налогообложении. Каждая компания имеет право принять к вычету все НДС, которые предъявили им продавцы. Все это выполняется на основании п.п. 1 и 2 ст. 171 Налогового кодекса РФ.

Все необходимо прописывать отдельной строкой во всех расчетных бумагах согласно ст. 168 НК РФ. Вычет происходит в соответствии с пунктом 1 ст. 172.

Налог, который относят на прибыль организаций

Себестоимость КТ следует включить в прочие расходы, это происходит в день, когда они передаются работникам для использования, это указано в 264 ст. НК РФ.

Что платят при УСН

Каждая фирма, которая работает по этому принципу, уменьшает доходы на все понесенные траты, указанные в ст. 346. Туда относится и канцелярия, если соответствует 264 статье НК РФ. Суммы НДС при этом тоже включаются в затраты, но они обязаны быть прописаны особой строкой. Признается их стоимость в составе потраченного после оплаты.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р.Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Можно ли вернуть поставщику

Это зависит от условий, на которых их приобрели. Важно заранее определить, кто покупал и что не подходит в КТ. Если приобретение происходило частным образом физическим лицом для пользования, то здесь действует закон «О защите прав потребителей», который подтверждает возможность возвращать некачественные или не соответствующие ожиданиям предметы.

Но при оформлении подобной операции предприятием появляются проблемы, так как ГК не предусматривает возможности возвращать или менять качественные товары. А закон, который защищает физических лиц, никак не влияет на фирмы. Приходится надеяться, что продавец пойдет навстречу.

Мы рассмотрели, на какой счет приходуются канцтовары, куда относить их поступление, как их расходовать и списывать. Это несложная операция, но у многих специалистов она вызывает вопросы и споры. Советуем придерживаться учета по количеству, чтобы привлекать к себе интерес налоговой. Этот способ поможет избавиться от сложностей с подсчетом остатков, их контролем и расходованием.

На видео можно посмотреть, как проводится инвентаризация на складе при помощи ТСД и ПО «Склад 15» от «Клеверенс».

Количество показов: 24455

Подлежат ли возврату канцелярские товары

Возможность возврата приобретенных канцтоваров определяется, в основном, условиями покупки. В частности, имеет большое значение, кем приобреталась, не подошедшая по каким-то параметрам, «канцелярка».

Если покупка состоялась в частном порядке, т. е. физическим лицом для бытовых, например, школьных, нужд, то в действие вступает закон «О защите прав потребителей», позволяющий, при соблюдении определенных условий обменять, либо сдать качественные, но не подошедшие товары. Существует условие:

- товары должны сохранять первоначальный товарный вид;

- иметь целую упаковку;

- период возможности возврата не должен превышать 14 календарных дней.

Заметим, что имеется Перечень качественных товаров, которые не подлежат обмену, но канцелярские товары не относятся к этой категории, а значит, вернуть или обменять их при соблюдении всех условий, можно. Если в момент обращения в продаже отсутствуют нужные товары и обмен осуществиться не может, то продавец обязан вернуть деньги в трехдневный срок.

При оформлении покупки предприятием, возврат канцелярских товаров становится весьма проблематичным, поскольку Гражданским Кодексом РФ не предусматривается возможность возврата или обмена качественной продукции, а упомянутый выше закон в таких случаях не применяется. Здесь остается надеяться на добрую волю продавца.

Счет 10 – что это такое

Наличие плана счетов значительно упрощает ведение учета хозяйственных операций на предприятиях. Сложно представить более удобную и четкую систему, помогающую получать оперативные отчеты о деятельности компании, рассчитывать налоги, планировать развитие. Не последнее место в системе занимает счет 10 «Материалы».

Сфера применения счета 10 в бухгалтерском учете

Для учета движения товара и материалов, начиная с их прихода в организацию и заканчивая списанием на объекты, продажу или другие нужды, в бухучете используют синтетический счет 10. Согласно приказу № 94н от 31.10.2000 года 10 счет бухгалтерского учета это отражение данных о движении и количестве сырья, топлива, запчастей, инвентаря, тары и других материалов, находящихся в компании, а также поступивших в переработку или находящихся в пути.

Учет материалов по приказу № 119н от 28.12.2001 года можно вести по учетным ценам или по фактической себестоимости. Каждая организация выбирает для себя приемлемый способ и отражает эту информацию в своей учетной политике.

Счет активно используют в своей ежедневной работе предприятия различных сфер и отраслей. К примеру, компании, занимающиеся сельским хозяйством, отражают на нем продукцию собственного производства, ведут учет семян, кормов, удобрений и химикатов, медицинских препаратов и прочее. Компании, занимающиеся научно-исследовательской работой и конструкторские бюро, тоже пользуются этим счетом. Для проведения различных опытов и испытаний им необходимо специальное оборудование, инструменты и приборы, которые они с его помощью учитывают.

Что такое сырье и материалы в бухгалтерском учете

Все предметы, используемые в производстве продукции, услуг, работ, а также в хозяйственной деятельности предприятия, относят к материалам. Срок их использования составляет до одного года. Стоимость переносят на себестоимость готовой продукции и относят к оборотным активам. При хранении материалов предприятие должно организовать ведение складских карточек счета.

Она должна быть составлена на один номенклатурный номер, срок действия один год. Материалы принято разделять на следующие группы:

- Сырье, служащее основой для готовой продукции.

- Полуфабрикаты, произведенные непосредственно на предприятии. Их относят к категории незавершенного производства, поэтому они не являются МПЗ.

- Полуфабрикаты, приобретенные у сторонних организаций.

- Материалы, служащие вспомогательными, такие как возвратные отходы, смазочные материалы и другие добавки.

- Тара, служащая для хранения и перевозки готовой продукции и материалов, используемых в производстве.

- Любой вид топлива, используемый для осуществления хозяйственной и производственной деятельности.

- Запчасти, предназначенные для бесперебойной работы производства.

- Строительные материалы, служащие для поддержания имеющихся сооружений изданий в рабочем состоянии и строительства новых.

- Хозяйственный инвентарь, обеспечивающий труд всех сотрудников.

Сырьем называется любой промышленный или сельскохозяйственный продукт, который служит для производства готовой продукции.

Характеристики

Для учета сырья и материалов используются бланки первичной документации, которые могут быть как унифицированной формы, так и являться самостоятельной разработкой предприятия, при условии использования утвержденных законодательством реквизитов. Списание материалов согласно ПБУ 5/01 можно производить одним из трех способов:

- По средней себестоимости.

- По себестоимости каждой отдельно взятой единицы.

- Методом ФИФО.

Анализ счета происходит в разрезе номенклатуры, складов, подразделений и партий. Характеристика счета может показывать, что списание МПЗ происходит по кредиту на основании оправдательной первичной документации. Поступление идет по дебету. Таким образом ответить на вопрос какой счет — пассивный или активный, не составит труда. 10 счет бухгалтерского учета активный, имеющий дебетовое сальдо.

Дополнительная информация! Остаток по счету можно определить, если сложить начальное сальдо с дебетовым оборотом и вычесть из него кредит счета.

Какие есть субсчета в счете 10

Материалы классифицируются в зависимости от их назначения и использования в производстве. Эта информация относится на субсчета к счету 10:

- 10.1 «Сырье и материалы». Служит для учета наличия и движения материалов и сырья, которые входят в состав готовой продукции и являются ее важным ингредиентом. На этот субсчет также относят материалы, задействованные в выполнении работ и просто участвующие в производстве и идущие на хозяйственные нужды, а также для технических целей;

- 10.2 «Удобрения, средства защиты растений и животных». На субсчете учитывают различные удобрения. медицинские препараты, химикаты. Минеральные удобрения вносят с указанием физической массы и обязательным содержанием действующего вещества. В местах хранения на складах, ветучастках, ветлечебницах и прочих, материалы учитывают по количеству и наименованию. В бухгалтерии ведется учет по каждому виду в денежном выражении;

- 10.3 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». Счет 10 субсчета 10.3 содержит наличие и движение полуфабрикатов, приобретенных у сторонних организаций. К ним относятся комплектующие изделия, строительные конструкции, детали;

- 10.4 «Топливо». Наличие и движение различного топлива, смазочных материалов, заготовленных или приобретенных для хозяйственных и производственных нужд, эксплуатации транспортных средств, обогрева зданий и сооружений отражается на этом субсчете. Смазочные материалы учитываются по массе, а нефтяные продукты по объему. Учет бензина и дизельного топлива, полученного водителями, производится в натуре или по талонам;

- 10.5 «Тара и тарные материалы». Любая тара, используемая в производстве и при транспортировке, учитывается на этом субсчете. Она может быть мешочной, картонной, деревянной и другой;

- 10.6 «Запасные части». На этом субсчете отражают движение и наличие приобретенных и изготовленных на собственном производстве запасных частей, узлов, агрегатов, шин, предназначенных для своевременной замены эксплуатированной техники и транспортных средств, используемых в производстве и хозяйстве предприятия. Учет ведется по наименованиям, с обязательным указанием количества и стоимости;

- 10.7 «Корма». Любые корма, как собственного производства, так и приобретенные, учитываются на этом субсчете. Учет ведется по видам, сортам, группам, стоимости и количеству. В местах хранения только по количеству;

- 10.8 «Семена и посадочный материал». Ведется учет заготовок прошлого года, урожая текущего и приобретенных у сторонних компаний. Затраты по их сушке, очистке, сортировке включают в их итоговую стоимость;

- 10.9 «Материалы и сырье, переданные в переработку на сторону». На этом субсчете учитывается движение материалов и сырья, переданных в переработку сторонним организациям. Стоимость переработки включают в затраты на производство изделий из них;

- 10.10 «Строительные материалы». Все виды строительных материалов, используемых в монтажных, ремонтных и строительных работах, учитывают на этом субсчете. Учет ведется по их наименованию, количеству, местам хранения и стоимости;

- 10.11 «Инвентарь и хозяйственные принадлежности, имеющие срок использования до одного года». Весь инвентарь, применяемый в хозяйственной и производственной деятельности предприятия, должен учитываться на этом субсчете, кроме того, который может использоваться больше одного года. Решение о сроках эксплуатации принимается руководством фирмы, с обязательным отражением групп хозяйственных принадлежностей, в учетной политике организации;

- 10.12 «Прочие материалы». Отходы производственной деятельности, такие как стружка, обрезки, брак, изношенные шины и прочее, учитываются на этом субсчете.

Расшифровка для учета спецодежды и оснастки балансового счета 10 и субсчетов 10.10 и 10.11 указана в приказе № 94н

Как счет 10 корреспондирует с другими счетами

Счет 10 Материалы корреспондирует со многими счетами по дебету:

Проводки

10 счет в бухгалтерии предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 10 Кт 60, 76 | Отражен приход МПЗ на склад предприятия от поставщика |

| Дт 10.8 Кт 71 | Произведена закупка строительных материалов подотчетным лицом |

| Дт 20 Кт 10.2 | Произведена передача полуфабрикатов в основное производство |

| Дт 25, 26 Кт 10.3 | Произошло списание топлива на производственные или хозяйственные расходы |

| Дт 94 Кт 10 | Списание недостачи по результатам инвентаризации МПЗ |

| Дт 10 Кт 10 | Произведено внутреннее перемещение между местами хранения или подразделениями |

Важно! Закрыть счет можно, списав материалы на расходы, через требование-накладную, заполнив при этом счет затрат.

Примеры проводок

Распространенной операцией по счету является поступление материалов. Как происходит на практике поставка на основании расчетных документов на примере компании ООО «Свисток».

Организация приобрела комплектующие материалы у ООО «Ромашка», необходимые для производства чайников.

Согласно товарной накладной их стоимость составила 237 000 рублей, НДС 42 660 рублей.

Доставка материалов составила 65 000 рублей, НДС 11 700 рублей.

Бухгалтерия произвела учет запчастей по фактической себестоимости и сделала следующие проводки по счету 10:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 10 Кт 60 | 247640 | Поступление материалов на склад за вычетом сумм НДС и включения в цену доставки |

| Дт 19 Кт 60 | 54360 | Отражение суммы НДС по поступившим материалам |

| Дт 68 Кт 19 | 54 360 | Сумма НДС направлена к вычету |

| Дт 60 Кт 51 | 302000 | Перечислены средства поставщику за материалы и доставку |

К учету материально-производственных запасов следует относиться с предельным вниманием. Ведь от того, насколько верно бухгалтер отразит поступление или списание материалов, в конечном итоге будет зависеть себестоимость готовой продукции, а значит и прибыль компании.

Источник https://saldovka.com/provodki/materialy

Источник https://tabor-kids.ru/otvetstvennost/schet-10-09-chto-otnositsya.html

Источник https://ontask.ru/development-finances/schet-10.html