Содержание

Франшизы строительных материалов: обзор рынка

По результатам исследований аналитического агентства KPMG, 2016 год показывал снижение объёмов рынка стройматериалов, который просел в след за падением объёмов строительства. 10% — такой показатель снижения был зафиксирован. Доля рынка составила 1 трлн. 68 млрд. рублей.

Но вместе с отрицательными показателями проявились и положительные стороны. Порадовало всё-таки импортозамещение. Доля продукции, произведённой в нашей стране увеличилась в этом сегменте практически по всем позициям.

Тем временем, эксперты стали прогнозировать остановку курса падения. И пусть существенного роста за 2017 год добиться не удалось, но рынок всё же сохранил свои позиции. А на 2018 год вообще планируется начало роста индустрии строительных материалов. Это не будет пиковый скачок, но аналитики утверждают, что теперь можно будет наблюдать рост на 2-3% как минимум в течение трёх лет.

Таким образом, ожидается, что объёмы рынка до 2020 года вырастут до уровня в 1,28 трлн. рублей и достигнут показателей докризисного времени (2013 года).

Среди роста доли отечественной продукции в этом сегменте стоит выделить несколько интересных для бизнеса позиций:

- Изоляционные материалы выросли на 12%

- Отделочные материалы – на 10%

- Кровельные материалы — на 12%

- Электроосвещение – на 7%

- Лакокрасочные товары – на 11%

Рынок стройматериалов в 2018 году

Первый квартал 2018 года подошёл к концу и за прошедшие три месяца можно было наблюдать разнонаправленную динамику.

Так, например, объёмы выпуска керамического кирпича и бетона всё-таки продолжили падение. А вот производство цемента, наоборот, увеличилось на 3%. Теми же темпами роста может похвастаться и производство строительных материалов из дерева. Так, фанеры за 2 месяца 2018 года стали выпускать на 1,3% больше, древесностружечных плит – на 2,2%, древесноволокнистых – на 1,7%.

Вывод – рынок продолжает бороться с обстоятельствами и ему это удаётся. А сегмент строительных материалов по-прежнему может похвастаться большими объёмами.

Начать свой бизнес на торговле строительными материалами

В отличие от той же спецтехники, рынок строительных материалов гораздо более гибкий и располагающий к тому, чтобы стать площадкой для пробы собственных сил в бизнесе. Этому способствует и множественность вариантов старта.

Предприниматель по мере своих инвестиционных возможностей может стартовать и небольшого отдельчика строительных материалов для нужд конечного потребителя и бытового ремонта. А может и сразу попытаться проникнуть в нишу продажи стройматериалов для строительных фирм.

Подробнее о том, как начать свой бизнес на продаже строительных материалов, вы можете прочитать здесь.

Франшизы строительных материалов

Но сейчас для нас больший интерес представляют франшизы, купив которые можно влиться в сегмент этого рынка. Организовать собственный бизнес основанный на небольшом магазине мелко-розничной торговли инструментами и материалами – хорошо. Но, согласитесь, гораздо интереснее было бы начать не с мелких объёмов, а с рынка, где средний чек выше.

Франчайзинг может стать хорошим подспорьем для тех, кто целится именно в эту мишень. Объяснять что-либо тем, кто знаком с понятием франчайзинг не имеет смысла.

Что же касается франчайзинга в сегменте строительных материалов, то несомненным плюсом является обилие предложений о продаже франшизы. Это позволит предпринимателю нацелено подбирать себе вариант исходя из множества критериев.

Найти можно как дорогостоящие франшизы раскрученных на массовом рынке и узнаваемых брендов, так и популярные пока только на конкретной территории предложения. Причём речь идёт как о розничных физических сетях, так и об онлайн-сервисах по продаже строительных материалов.

Примечание: прежде чем останавливать выбор на интересных условиях, рекомендуем понять для себя, какое направление в этом сегменте вам больше по душе с одной стороны и какое направление будет востребовано в ближайшее время. Как было замечено в начале статьи, рынок строительных материалов подвержен разнонаправленным тенденциям. И если один вариант товара постепенно набирает рост, то другой может иметь совершенно противоположный вектор. А основываться только на мягких условиях от франчайзера – непозволительная роскошь, которая не принесёт ничего кроме головной боли.

Франшиза «Бетон-База»

Стартовые инвестиции: от 349 000 рублей

Заявленный срок окупаемости: от 3 месяцев

Основной вид деятельности фирмы – торговля бетоном и раствором. Бетон-База – это торговый дом при бетонном заводе. Фирма работает с 2008 года, а с 2013 продаёт франшизу, распространяя своё влияние. На данным момент открыто более 52 франчайзинговых партнёров.

Паушальный взнос: 150 000 рублей

Стоит ли обратить внимание: определённо да. Фирма действительно давно на рынке, чем заслужила доверие. Остаётся только понять – интересно ли конкретно вам и конкретно сейчас заниматься продажей бетона и раствора? А также – устраивают ли вас условия франшизы Бетон-База. Ознакомиться с ними вы можете здесь.

Франшиза Палитра

Стартовые инвестиции – 450 000 рублей

Заявленный срок окупаемости – 1 месяц

Паушальный взнос — 150 000 рублей

Основной вид деятельности компании: производитель и поставщик оборудования для производства лакокрасочных материалов.

Требуется помещение – от 40 до 200 квадратов.

Узнать подробности вы можете здесь.

Франшиза Seneco

Стартовые инвестиции – от 2 600 000 рублей

Заявленный срок окупаемости — ?

Паушальный взнос – 650 000 рублей

Роялти – 15 000 рублей в месяц

Основной вид деятельности компании – самостоятельное производство различных стройматериалов

Узнать подробности вы можете здесь.

Франшиза Саморезик.ру

Стартовые инвестиции – от 650 000 рублей

Заявленный срок окупаемости – от 10 месяцев

Паушальный взнос – 10 000 рублей

Основной вид деятельности компании – торговля крепежом и инструментами

Узнать подробности вы можете здесь.

Франшиза Крепыж

Стартовые инвестиции – 2 200 000 рублей

Заявленный срок окупаемости – 15 месяцев

Паушальный взнос — отсутствует

Основной вид деятельности компании – торговля стройматериалами и инструментами в различных форматах – от небольшого магазина до крупного торгового центра.

Франшиза Крепмаркет

Стартовые инвестиции – 5 000 000 рублей

Заявленный срок окупаемости — ?

Паушальный взнос – 400 000 рублей

Роялти — ежемесячная фиксированная сумма 250 долларов по курсу ЦБ на момент оплаты

Основной вид деятельности компании – розничная и мелкооптовая торговля крепежом и инструментами

Узнать подробности вы можете здесь.

Франшиза Энкор

Стартовые инвестиции – 1 700 000 рублей

Заявленный срок окупаемости — ?

Паушальный взнос – 300 000 рублей

Основной вид деятельности компании – оптово-розничная торговля инструментами и строительными материалами

Узнать подробности вы можете здесь.

Франшиза Молоток

Стартовые инвестиции – 1000 000

Заявленный срок окупаемости — ?

Паушальный взнос — отсутствует

Основной вид деятельности компании – продажа и сервисное обслуживание инструмента и оборудования

Анализ рынка недвижимости 2020: рейтинг 20 крупнейших строительных организаций в России

Пандемия и противоэпидемические меры вызвали оправданные опасения во всех бизнес-сферах. Сложнейший мировой кризис ударил по отраслям, связанными с массовыми контактами людей: туризму, розничной торговле, недвижимости, предприятиям питания, перевозкам.

Так, согласно прогнозам МВФ, падение мирового ВВП в 2020 году составит 4,9%. Для сравнения, в 2009 году его падение составило лишь 0,08%. Минэкономразвития в 2020 году прогнозирует падение ВВП Российской Федерации на 9,6%, а реальные доходы населения, как сообщает Росстат, снизились на 8%

Ограничение деятельности «контактных» отраслей привело к запуску негативных цепочек: приостановка функционирования одних компаний, которые перестали запасаться сырьем и материалами, потреблять энергоносители и топливо, пользоваться услугами аутсорсинга, привела к сокращению бизнеса их поставщиков, партнеров и фирм в связанных отраслях.

Коммерческий сегмент

Рынок недвижимости получил существенный ущерб в течение 2020 года. Большая часть коммерческой недвижимости в Москве была арендована бизнесом, связанным с реальным клиентским потоком: рестораны, кафе, салоны красоты, салоны бытовых услуг, фитнес-центры, кинотеатры. Эти заведения не смогли платить аренду по докризисным ставкам, а многие компании вовсе перешли грань банкротства.

Офисный рынок России сосредоточен в крупных городах, в частности, в Москве. В начале 2020 года он находился в состоянии стагнации, наблюдался небольшой дефицит предложений в сегменте высококлассных офисных помещений. Специалисты Росстата предполагают, что если бы борьба с короновирусом не привела к переводу большинства сотрудников на удаленную работу, рынок офисной недвижимости продолжил свое развитие, невзирая на многочисленные приостановки деятельности бизнеса.

Но после перевода бизнеса на удаленку, на которую перешли почти все: от небольших до крупнейших компаний, потери офисных арендных ставок достигли 15%. На данный момент продолжительность удаленной работы неизвестна, также остаются неясными перспективы сокращения персонала, оптимизации рабочих мест и полноценного возврата сотрудников на рабочие места. В связи с этим, в 2021 году падение офисных ставок может достигнуть 20%, причем больше всего это затронет недвижимость в среднем и верхнем ценовых сегментах.

По мнению экспертов Knight Frank, на ситуацию повлиял сложившийся дефицит свободных качественных офисных площадей уже к началу 2020 года. После чего противопандемические меры затормозили ввод офисных строений. Так, в первой половине 2020 года ввод в эксплуатацию офисов составил 61 000 квадратных метров, что почти вдвое меньше показателей первой половины 2019 года.

Доля свободных площадей класса «А» составила 8,9%, тогда как в классе «В» — 6,7%. Вторая половина 2020 года показала востребованность офисов «В» класса, как наиболее доступных. При этом следует ожидать спрос на них и в 2021 году. Заметный на сегодняшний день тренд гибкого рабочего пространства, тенденция которого в ближайшие несколько лет будет только развиваться, продолжит вносить дисбаланс на рынке офисной недвижимости, и концепция «офис, как сервис» будет набирать популярность следующие несколько лет.

Сегмент ритейла на рынке офисной недвижимости испытывает более серьезные проблемы, нежели сегмент прямых продаж. Вакансии помещений торговой недвижимости возросли, при этом ставка по аренде снизилась на 15%. Новые проекты на рынке возникают все реже, а каждый подобный проект для представителя девелопмента приобретает характер вызова: покупательские предпочтения меняются с невиданной скоростью, а пандемия способствует еще более быстрым переменам в желаниях клиентов.

Рассматривая рынок складской недвижимости, можно сказать, что он не так сильно пострадал от коронавируса, как прочие сегменты. Качественные складские помещения по-прежнему пользуются высоким спросом, следовательно, свободные позиции в предложениях очень редки. Более того, активное развитие нового, технологичного метража складских помещений способствует открытию новых проектов. Таким образом, современные складские мощности на рынке пользуются заслуженной популярностью.

По мнению экспертов Radius Group, к вызовам 2020 года складской сегмент подошел наиболее подготовленным. В качестве одной из причин можно назвать электронную коммерцию и эффективную логистику, которые представители этого сегмента развивали активнее прочих. По словам специалистов, прогнозы развития складской недвижимости – самые благоприятные, а электронная коммерция и логистика станут новыми двигателями прогресса вплоть до 2025 года.

Эксперты компании Blank Architects обратили внимание на то, что пандемия кардинально изменила требования владельцев объектов коммерческой недвижимости и девелоперов к внутреннему наполнению новых архитектурных проектов. Так, потребительская аудитория заявила о необходимости ставить вопросы безопасности на первое место, тогда как владельцы торговых центров до последнего не принимали во внимание эти пожелания.

В пандемию в приоритет ставятся возможность безопасно провести время, заняться работой в защищенном пространстве. При этом потребительская активность перешла практически полностью в онлайн-сегмент. Следовательно, популярное ранее времяпрепровождение в крупных торговых центрах становится все менее необходимым.

Многие специалисты отмечают, что пандемия изменила и потребности крупных компаний-арендаторов. Теперь их предпочтения базируются на централизации собственной деятельности, что сопровождается желанием минимизировать проблемы и вопросы капитальных затрат при аренде офисных помещений. Поэтому услуги аренды небольших, гибких, безопасных и функциональных офисных пространств «под ключ» в обозримой перспективе будут востребованы все в большем количестве, а спрос на сервисных операторов, управляющих системой гибких офисов для крупных клиентов, станет только выше.

Рынок жилой недвижимости

Всемирная пандемия оказала влияние и на рынок жилой недвижимости. Но оно было разнородно по отношению к различным рыночным сегментам. Сфера аренды, являясь наиболее гибкой и адаптивной, мгновенно отреагировала на внешние изменения, снизив ставки до 20%. Это, в частности, вызвало снижение доходов собственников.

Сегмент аренды загородного жилья, в противовес, мгновенно увеличил ставки. Особенно подорожало жилье премиум-класса. Это обусловливается желанием людей покинуть крупные города и с комфортом переждать неблагоприятный период.

Продажа загородной недвижимости не продемонстрировала роста, так как в ситуации резкого падения доходов граждан даже наличие интереса к покупке не обеспечивает платежеспособность. Компании, специализирующиеся на продаже и аренде жилья в пригороде, отмечают, что переход большинства сотрудников на удаленную работу не решил проблему инфраструктуры, которая значительно ограничивает развитие рынка загородной недвижимости. Поэтому цены в сегменте продаж растут лишь в отдельных проектах, когда комфорт и безопасность соотносимы с ценовыми границами.

Сфера продаж городской недвижимости – квартир – активно росла до наступления карантина. Причиной этому стала денежная девальвация. Продавцы, ожидая повышение ставок по ипотеке, старались повысить цены на жилье. Но наступление карантина ввело рынок сначала в состояние стагнации, а после в кризис с падением сделок на 44% в мае 2020 года.

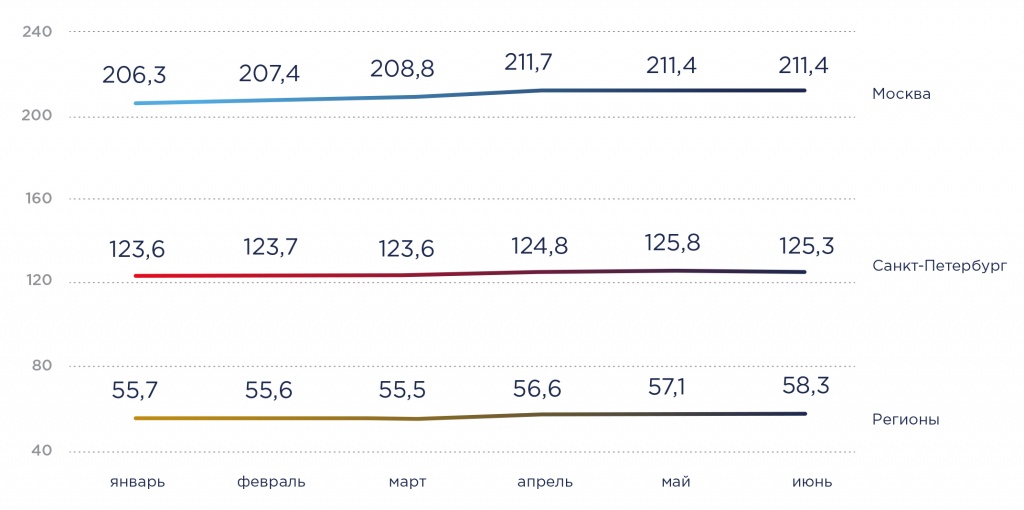

Рисунок 1 – Динамика цен на городское жилье в новостройках за квадратный метр

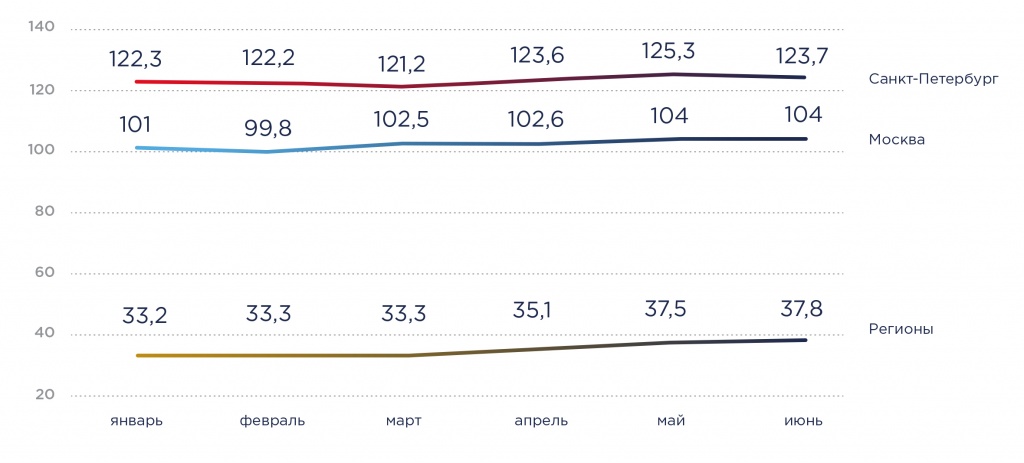

Рисунок 2 – Динамика цен на городское вторичное жилье за квадратный метр

Отмена карантина в июне привела к постепенному восстановлению спроса, чему поспособствовало внедрение государственной программы снижения процентных ставок по ипотеке до 6,5%. Перспективы развития сферы продаж квартир на сегодняшний день туманны. Они зависят от глубины падения и уровня восстановления доходов граждан. Если в 2021 году они достигнут +2,8% к показателям 2020 года, учетная ставка останется на прежнем низком уровне, а сокращение строительства будет аналогичным 2020 году, то цена на квартиры будет расти. На рисунке 3 представлены данные по стоимости квартир в Москве во второй половине года.

Положительным фактором для первичного рынка недвижимости стала государственная программа льготной ипотеки, которая не действует на недвижимость вторичного рынка. Это инициирует перераспределение спроса и оттока потребителей из вторичного сектора в сегмент только что возведенных квартир.

Часть застройщиков прогнозирует рост цен на квартиры в новых домах, отталкиваясь от повышенного спроса на них. Остальные придерживаются мнения, что спроса снизится на 25%, а цены на жилье – до 10%.

Рисунок 3 – Цена квартиры в Москве за квадратный метр

Рынок вторичного жилья не восстановился полностью, но некоторые эксперты ожидают его активизации в силу эффекта отложенного спроса. Те потребители, которые из-за карантина не могли приобрести жилье, возвратились к первоначальной идее о покупке.

При этом полноценное восстановление и рост вторичного рынка, по мнению экспертов, невозможны по ряду причин:

низкая покупательная способность населения;

конкуренция на первичном рынке;

снижение количества предложений.

По оценкам аналитиков, следует ожидать снижения цен на вторичном рынке до 15% к началу 2021 года. Среди факторов, которые также повлияют на рынок недвижимости в 2021 году:

минимальная ключевая ставка — 4,5%;

введение 13% налога на банковские вклады с 2021 года;

новые условия выплаты маткапитала;

безработица и снижение уровня заработной платы.

Меры поддержки рынка жилого и нежилого строительства

По данным апреля 2020 года, в эксплуатацию в России было введено 26,74 млн квадратных метров жилого и коммерческого назначения. Эти показатели были выше на 9,2%, нежели показатели аналогичного периода в 2019 году. При этом объемы строительных договоров снизились на 2,9% в сравнении с предыдущим годом.

После введения карантина негативные последствия сразу же сказались на всех сегментах строительной отрасли. В мае 2020 года объем договоров подряда упал на 3,5% относительно аналогичного периода 2019 года.

В июне был срочно внедрен комплекс мер поддержки со стороны государства, которые заключались в следующем:

освобождение застройщиков от штрафов при нарушении строительства более чем на 6 месяцев, при наступлении нарушений после 3 апреля;

заморозка ответственности перед дольщиками до 01.01.2021, отсутствие неустойки по ДДУ;

автоматическое продление разрешений на строительство, срок которых завершается в 2020 году на один год;

льготная ставка по ипотеке до 4,5%;

субсидирование ставки по кредитам в рамках проектного финансирования до 5,5% для застройщиков;

приобретение нереализованного жилья через государственные гарантии у застройщиков в объеме 50 млрд рублей;

поддержка в проведении инженерных сетей для застройщиков по программе «Стимул».

Таким образом, меры государственной поддержки помогли рынку строительства выбраться из кризисной ситуации, и уже к сентябрю 2020 года многие застройщики приступили к выполнению ранее намеченных планов.

Таблица 1 – Рейтинг крупнейших строительных организаций в Российской Федерации

Название предприятия

Расположение

Направление деятельности

Объем застройки в м2 (на 01.10.2020)

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ставропольский край, г. Ставрополь

Строительство жилых и нежилых зданий

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Объединение застройщиков «ВКБ-Новостройки»

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Первые позиции в ТОПе актуального рейтинга крупнейших застройщиков России занимают 3 компании. Группа компаний «ПИК» является бессменным лидером на рынке строительства и девелопмента. Занимая все новые ниши, компания придерживается идеи о создании «эко-системы» дома.

Второе место рейтинга отдано петербургской компании ПАО ГК «ЛСР». В сферу деятельности крупнейшего строительного холдинга РФ входит не только возведение и развитие жилых и нежилых зданий, но и производство железобетонных конструкций, кирпича, цемента, цемента, щебня и прочих материалов.

На третьей позиции рейтинга находится финансово-промышленный холдинг «Setl Group», чей объем застройки на 1 октября 2020 года составил 2 449 849 квадратных метров. Компания занимается строительством в сфере жилой и коммерческой недвижимости. Также в сфере ее интересов находится консалтинг, девелопмент и брокеридж.

Сегментация B2B-рынка: основные критерии и нюансы деления покупателей на кластеры

Самая главная ошибка, которую допускают начинающие бизнесмены (и даже люди с опытом) – пытаются одним продуктом завоевать весь рынок. При этом владелец бизнеса забывает, что его клиенты отличаются друг от друга:

- по географическому признаку;

- по потребностям (они, в свою очередь, зависят от конечных потребителей).

Все эти факторы вынуждают проводить маркетинговый анализ целевой аудитории и сегментировать рынок.

Что такое сегментация рынка?

Сегмент – одна группа, выделенная из общего числа клиентов на рынке. Группа собирается на основании схожих данных: все члены группы обладают похожими признаками, одинаково ведут себя в рыночных ситуациях, имеют схожие потребности и мотивацию к покупке. Таким образом, сегментация – это процесс разделения всего рынка на несколько групп.

Обычно сегментировать рынок необходимо по нескольким причинам:

- нужно больше удовлетворять клиентов, предлагать им более выгодные условия. Для этого нужно лучше знать своих клиентов;

- необходимо выделиться среди конкурентов. Чтобы стать лучше своих конкурентов. Ведь довольные покупатели вновь приходят к тому же продавцу;

- нужно минимизировать издержки. Они возникают, если продавец производит (покупает) слишком много товара, который интересен лишь малой части рынка.

Как правильно сегментировать рынок?

Есть несколько признаков, по которым можно понять – работа выполнена правильно. Главный признак – после сегментации доход компании вырос. Для этого необходимо соответствовать таким критериям:

- весь рынок по максимуму поделен на сегменты;

- каждая группа должна быть количественно измеряема – сколько компаний в нее входят, где они находятся;

- покупатели внутри каждой группы должны быть похожи между собой и явно отличаться от других сегментов;

- из всех групп выбрана одна или несколько ключевых. Компания продавец должна иметь канал сбыта и продвижения именно для целевых сегментов;

- есть возможность оценить уровень конкуренции по каждому сегменту. То есть аналогичную группу покупателей должны выделять среди всех своих клиентов и конкурирующие фирмы.

Принципы сегментирования

Есть стереотип, что разделить рынок в В2В-сфере гораздо сложнее. На самом деле, главное отличие заключается в признаках, по которым собираются группы. Специалисты рекомендуют обращать внимание на эти аспекты работы клиентов.

Территориальный

Необходимо собирать группы по местоположению: страна (если компания вышла на международный рынок), регионы (для внутрироссийского рынка), город или района.

Затем обратить внимание на климатические условия, в которых работают клиенты. Например, если фирма занимается продажей промышленного оборудования, то у клиента с севера страны будут иные требования к товару, нежели у покупателя с юга. Первому потребуется оборудование с защитой от экстремально низких температур, а второму – с защитой от влажности.

Важны экономические особенности регионов. Нет смысла предлагает vip-товар тем клиентам, которые работают с маленькими оборотами.

Тип рынка

Специалисты выделяют пять типов рынка:

- производственный – продажа товара тем компаниям, которые используют его в производстве;

- коммерческий – продажа товара оптом, чтобы клиент перепродал его физическим лицам;

- государственные закупки;

- институциональный рынок – продажа госучреждениям, например, поставка компьютеров, электроники в школы, университеты;

- международный экспорт.

Отраслевая принадлежность

Один и тот же товар (например, отдельное оборудование) может поставляться клиентам из разных сфер производства. В этом случае необходимо делить рынок на группы:

- нефтедобывающая промышленность;

- деревообрабатывающая промышленность;

- иное производство.

Размер фирмы и объемы закупок

Можно разделить всех клиентов по размеру их предприятия и объему закупок. Компании-покупатели традиционно делят на группы:

- гигантские корпорации;

- крупные предприятия;

- средние предприятия;

- мелкий бизнес.

По объему закупок клиенты делятся по этому же принципу – крупные, средние и малые объемы.

Микросегментация

В частных случаях рекомендуется отдельный сегмент дробить на более мелкие подгруппы. Тогда в качестве критериев используют следующие:

- сколько человек принимают решение о покупке – один сотрудник или собрание руководителей отделов;

- кто именно принимает решение – директор всей компании, руководитель отдела закупок или иной специалист;

- сколько этапов включает в себя процесс сделки – некоторые клиенты сразу совершают покупку, а кому-то требуются «прогревающие» презентации, несколько встреч;

- аспекты, которые важны покупателю для совершения покупки – для некоторых покупателей в приоритете быстрая доставка, кому-то интересны бесплатные регулярные техосмотры или гарантия.

Методы группировки покупателей

Есть четыре способа разделить рынок на сегменты. Первый заключается в стандартном делении на группы по одному из признаков. Например, компания, занимающаяся продажей телефонов, может выделить среди клиентов такие группы:

- предприятия, которые покупают корпоративные смартфоны для сотрудников;

- магазины и салоны, перепродающие телефоны.

Такой метод, хоть и является самым простым, но не отличается надежностью. Например, салон мобильной техники в городе-миллионнике и небольшой салон на периферии страны заинтересованы в покупке разных моделей гаджетов, в разном количестве. Они имеют разные обороты и разную периодичность покупки.

Второй метод – кластерный метод – заключается в делении всего рынка по выгодам. Например, спортивное оборудование, которое производит фирма, несет такие выгоды:

- легкость установки;

- положительное влияние на фигуру;

- положительное влияние на здоровье.

Исходя из этой классификации можно объединить в отдельные сегменты всех покупателей, которым важна та или иная выгода. Например, спортивное оборудование для оздоровления будут закупать больницы, санатории, детские лагеря и школы.

Для облегчения сегментации по выгодам можно использовать карточки. Каждый продукт дополняется несколькими карточками. На карточке пишется выгода и сразу дописывается покупатель, которому эта выгода будет интересна.

После первого этапа кластерного метода у компании появляется примерный портрет покупателя. Но скорее всего, одна обозначенная выгода – это не единственное основание для покупки. Поэтому портрет дополняется остальными характеристиками, менее важными.

Наиболее полной считается многомерная сегментация рынка. В этом случае учитывается максимальное количество критериев. Однако он требует больше времени и финансовых затрат.

Четвертый метод используется не так часто. Он называется априорным. В основе – знания о рынке, полученные во время прошлых маркетинговых исследований. Компания уже знает, что интересно ее покупателям, что для них наиболее важно. Используя эту информацию (часто устаревшую), компания делит рынок на сегменты. Затем правильность деления проверяется на практике – в ходе новых маркетинговых исследований. Метод подходит компаниям, которые используют исследование не только как основу для продвижения, но и как способ определить – был ли у фирмы прогресс за определенный период.

Алгоритм сегментирования рынка

Традиционное разделение рынка на сегменты или кластеры проходит в три этапа. Первый этап включает в себя анализ рынка. Первый шаг в рамках этапа – выбор критериев и факторов сегментации. Последние зависят от конкретного продукта, отрасли и компании. Затем на основании факторов из всего рынка выделяются группы. Финальный шаг – описание этих групп. Каждый кластер анализируется по покупательской способности, критериям выбора продавца.

Второй этап – оценка сегментов. Необходимо взять список критериев, которым должны соответствовать сегменты. По чек-листу проверяется правильность деления на кластеры. Если нарекания есть, можно еще раз проанализировать рынок. Если нареканий нет, то можно ставить цели по каждому кластеру. Цели определяются индивидуально, но обычно сводятся к увеличению продаж, повышению цены без потери клиентов, расширение каналов сбыта.

Завершающий этап сводится к формированию новой маркетинговой стратегии. Следует еще раз вернуться к описанию каждого сегмента и внимательно изучить его потребности. На их основании выделяются сильные и слабые стороны продукта. Слабые стороны дорабатываются. Только после этого можно выбирать стратегию позиционирования на рынке.

Основные ошибки

Несмотря на то, что алгоритм сегментации прост, неопытные маркетологи и руководители бизнеса допускают ошибки. Вот самые распространенные:

Источник https://businessmens.ru/franchise/article/franshizy-stroitel-nyh-materialov-obzor-rynka

Источник https://delprof.ru/press-center/open-analytics/analiz-rynka-nedvizhimosti-2020-kak-povliyala-pandemiya-na-stroitelnye-kompanii/

Источник https://blog.oy-li.ru/segmentaciya-b2b-rynka-osnovnye-kriterii-i-nyuansy-deleniya-pokupatelej-na-klastery/