Содержание

Как защитить правомерность применения давальческой схемы работы

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием? Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке? Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)? Посмотреть ответ

Бухучет: поступление и переработка материалов

Организация должна обособленно учитывать свое имущество и материалы, полученные в переработку. Поэтому организация-исполнитель учитывает такие материалы и продукцию, из них изготовленную, за балансом на счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкция к плану счетов).

В учете организации-исполнителя поступление и переработку материалов отражайте проводками:

Дебет 003

– получены материалы, поступившие в переработку;

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

– учтены расходы организации-исполнителя на переработку материалов;

Дебет 90-2 Кредит 20

– сформирована себестоимость работ по переработке материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость работ по переработке материалов (если организация является плательщиком НДС);

Дебет 62 Кредит 90-1

– приняты заказчиком работы по переработке материалов;

Кредит 003

– переданы переработанные материалы заказчику.

Изготовление продукции из материалов заказчика отразите проводками:

Дебет 003

– получены материалы для изготовления продукции;

Кредит 003

– давальческие материалы переданы в производство;

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

– учтены расходы на производство продукции;

Дебет 90-2 Кредит 20

– сформирована себестоимость работ по изготовлению продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость работ по изготовлению продукции (если организация является плательщиком НДС);

Дебет 002

– принята к учету изготовленная из давальческих материалов продукция;

Дебет 62 Кредит 90-1

– признана выручка от реализации работ по изготовлению продукции;

Кредит 002

– списана стоимость переданной заказчику изготовленной продукции

Ситуация: как организации-переработчику отразить в бухучете привлечение сторонней компании для обработки материалов, полученных от давальца (заказчика)?

Материалы, поступившие от заказчика и переданные в переработку сторонней организации, учитывайте на счете 003 с использованием субсчетов.

Организация-переработчик (исполнитель) имеет право для выполнения работ по переработке материалов привлечь субподрядчика (п. 1 ст. 706 ГК РФ). При этом исполнитель несет ответственность за результаты деятельности субподрядчика перед заказчиком, а также ответственность перед субподрядчиком за исполнение условий договора заказчиком (п. 3 ст. 706 ГК РФ).

Исполнитель, который привлекает субподрядчика, не обладает правом собственности на перерабатываемые материалы (ст. 714 ГК РФ). В учете исполнителя материалы учитываются на забалансовом счете. При этом аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам материалов, местам их хранения. Для контроля за движением давальческих материалов к счету 003 можно открыть дополнительные субсчета, отражающие место хранения материалов, например, «Материалы, полученные от заказчика», «Материалы, переданные в переработку субподрядчику». При использовании дополнительных субсчетов в учете исполнителя, передающего материалы в переработку, могут быть сделаны такие записи:

Дебет 003 субсчет «Материалы, полученные от заказчика»

– поступили материалы в переработку от заказчика;

Дебет 003 субсчет «Материалы, переданные в переработку субподрядчику» Кредит 003 субсчет «Материалы, полученные от заказчика»

– переданы материалы заказчика субподрядчику для переработки;

Дебет 20 (19) Кредит 60

– учтены работы организации-субподрядчика на переработку материалов;

Дебет 003 субсчет «Материалы, полученные от заказчика» Кредит 003 субсчет «Материалы, переданные в переработку субподрядчику»

– получены материалы, переработанные субподрядчиком;

Дебет 20 Кредит 10 (60, 70…)

– учтены другие расходы организации-исполнителя на переработку материалов;

Дебет 90-2 Кредит 20

– сформирована себестоимость переработки материалов, включая расходы на субподрядчика;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость переработки (если организация является плательщиком НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету «входной» НДС;

Дебет 62 Кредит 90-1

– приняты заказчиком работы по переработке материалов;

Кредит 003 субсчет «Материалы, полученные от заказчика»

– отражена передача переработанных материалов заказчику.

Такой порядок следует из Инструкции к плану счетов.

В некоторых автоматизированных программах ведения бухучета к счету 003 уже открыто субконто «Место хранения». В этом случае нет необходимости заводить дополнительные субсчета, так как передача материалов будет отражаться в разрезе субконто.

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)? Посмотреть ответ

Бухгалтерский учет у давальца

Аналитический учет давальческого материала (сырья) ведется в разрезе контрагентов, по наименованиям, по местам хранения и переработке, по количеству и стоимости. Списание с баланса материалов, переданных в переработку, не допускается. Их учитывают на отдельном субсчете.

Основные операции, отражаемые в бухучете по приобретению сырья для дальнейшего перепроизводства.

| Хозяйственная операция | Корреспонденция счетов | |

| Дебет | Кредит | |

| Приобретение сырья, предназначенного для дальнейшей переработки | 10-1 | 60 |

| Отражение суммы НДС по закупленным (приобретенным) материалам | 19 | 60 |

| Отражены расчеты с поставщиками | 60 | 51 |

| Отражение возмещения суммы НДС | 68 | 19 |

| Сырье передано давальцем на переработку | 10-7 | 10-1 |

Передача материалов оформляется только по накладной на отпуск материалов со склада. Форма накладной М-15, подписывается обеими сторонами.

По окончании выполненных работ подрядчиком, готовые изделия от переработчика передаются давальцу по акту приема-передачи выполненных работ. Одновременно переработчик отчитывается об израсходованном материале.

В отчете об израсходованном материале указывается информация: сколько получено, использовано и сколько осталось неиспользованного сырья, сколько произведено готовых изделий и сколько было отходов по материалам. Также в акте раскрывается информация о работах, которые были фактически выполнены, и их стоимость.

Хозяйственные операции, отражаемые у давальца после получения Акта приема-передачи выполненных работ

| Хозяйственная операция | Корреспонденция счетов | |

| Дебет | Кредит | |

| Списание суммы переданного в переработку сырья на расходы по производству готовой продукции | 20 | 10-7 |

| Списание на расходы производства суммы выполненных работ (оказанных услуг) подрядчиком | 20 | 60 |

| Отражение суммы НДС по оказанным услугам | 19 | 60 |

| Отражение себестоимости готового изделия | 43 (10) | 20 |

| Отражен у давальца возврат неиспользованных материалов подрядчиком | 10-1 | 10-7 |

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Как провести инвентаризацию давальческих материалов?

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

![]()

![]()

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе. Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС. Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к. переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты. Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Давальческая переработка сырья: позиция исполнителя

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести учет исполнителю, выполняющему переработку.

Нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Пошаговая инструкция

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

- скамья уличная 100 шт.

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

- 300 руб. — за ед. продукции.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку | ||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция | ||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику | ||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция | |||

| Реализация работ по переработке | |||||||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

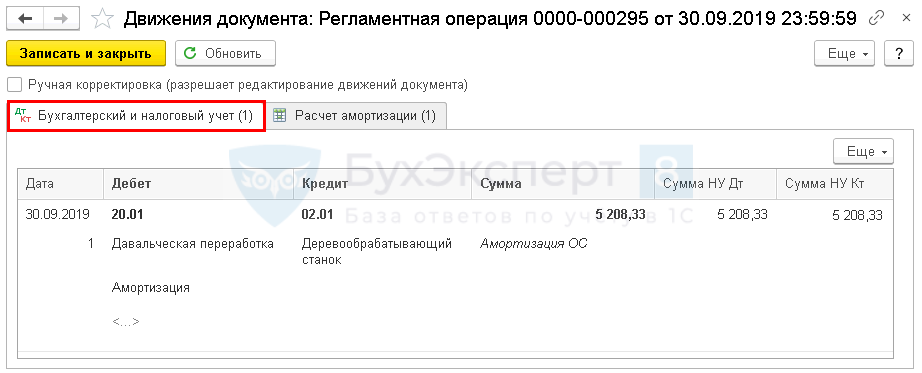

| Начисление амортизации | |||||||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

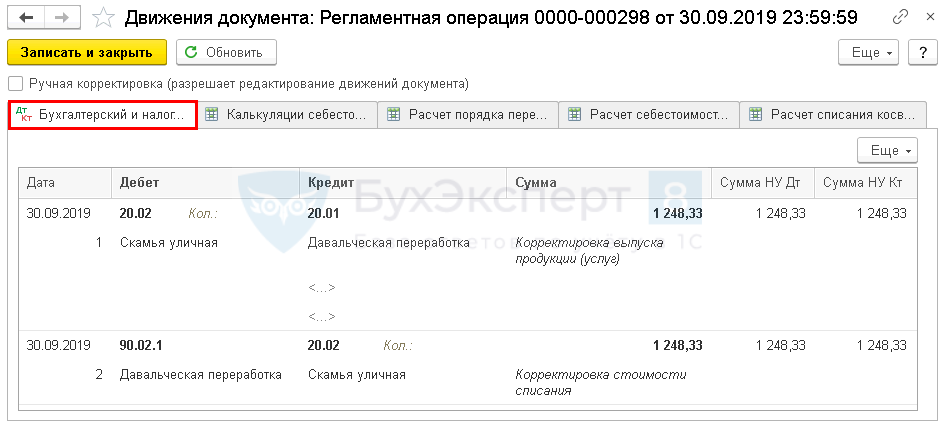

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ | ||

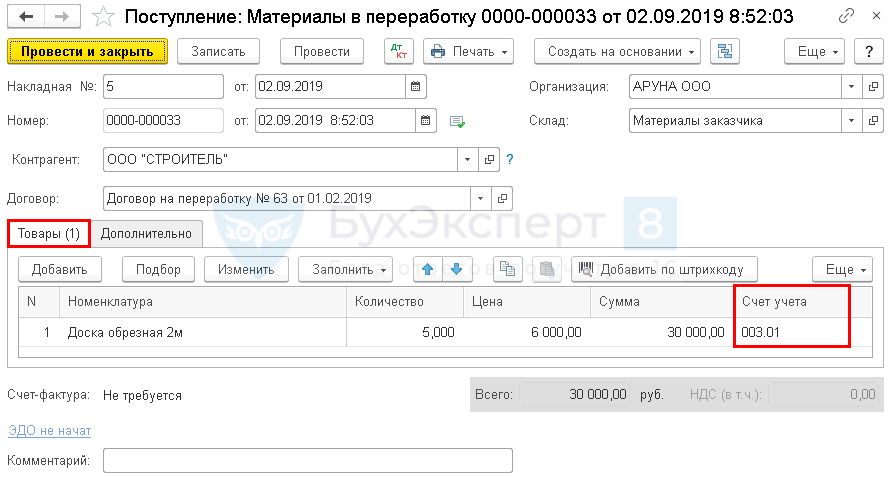

Поступление материалов в переработку

Оформите поступление сырья от заказчика документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку ).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком:

- Вид договора — С покупателем.

Укажите на вкладке Товары :

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

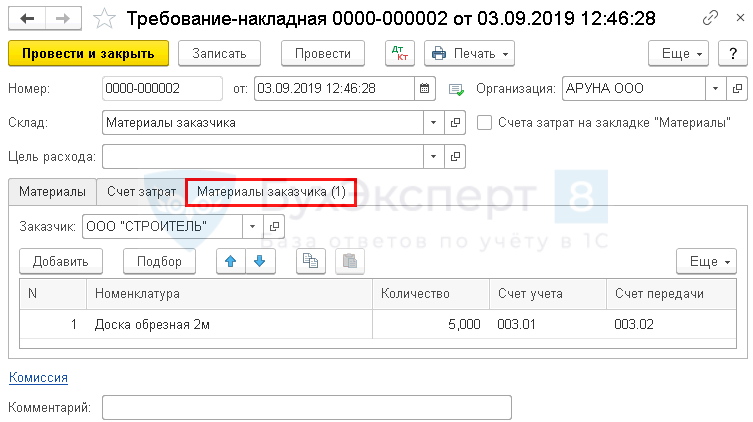

Списание материалов в производство

Отразите передачу материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать ).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика :

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02«Материалы, переданные в производство».

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

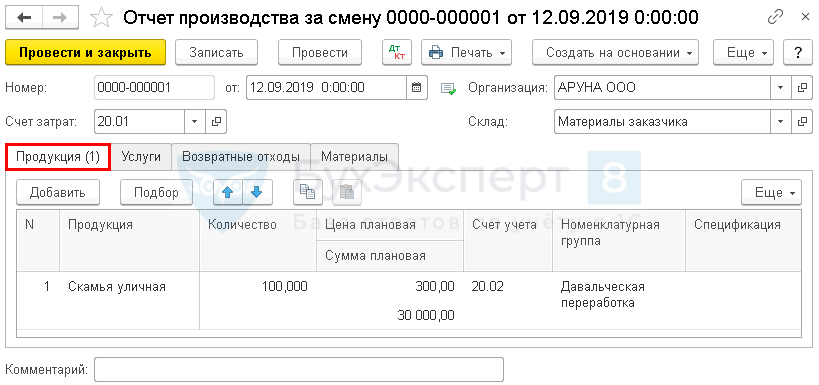

Производство готовой продукции

Отразите выпуск продукции из материалов заказчика документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать .

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция :

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная):

- Вид номенклатуры — Продукция.

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

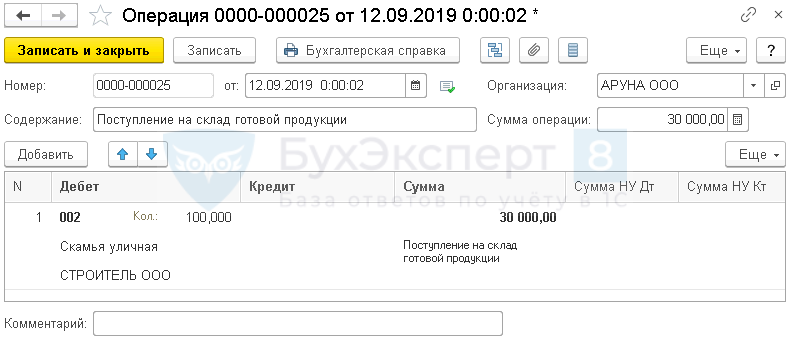

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

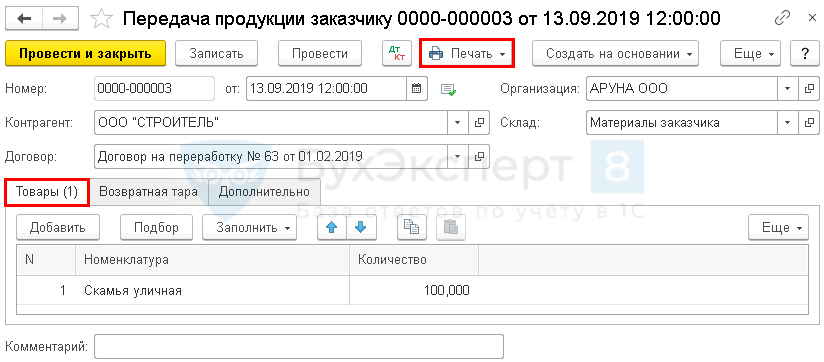

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать .

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары :

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

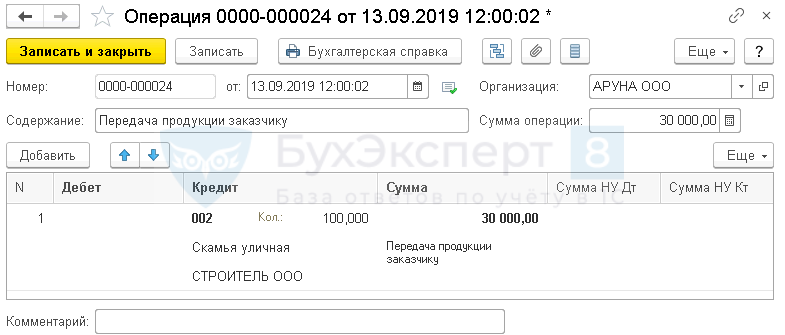

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

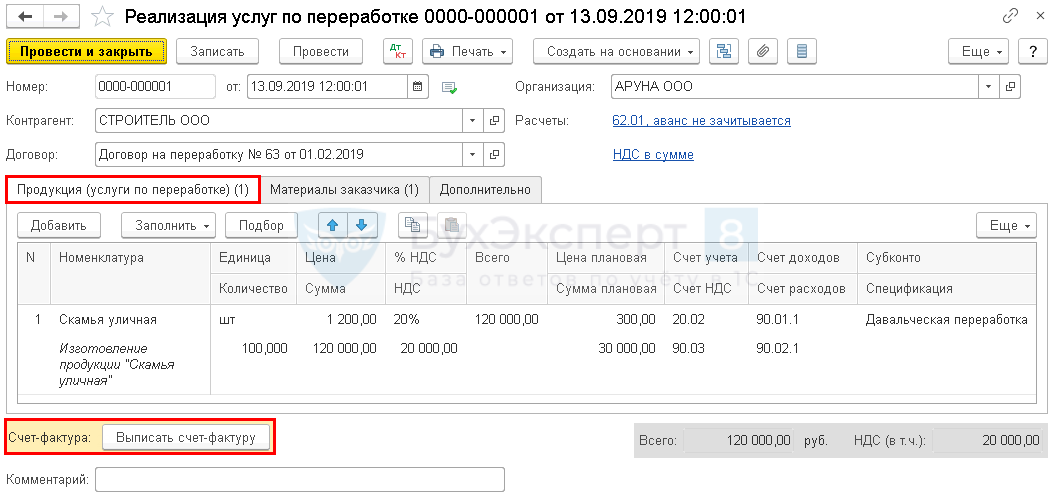

Реализация работ по переработке

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке . Его можно создать и на основании документа Требование-накладная или Отчет производства за смену , тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

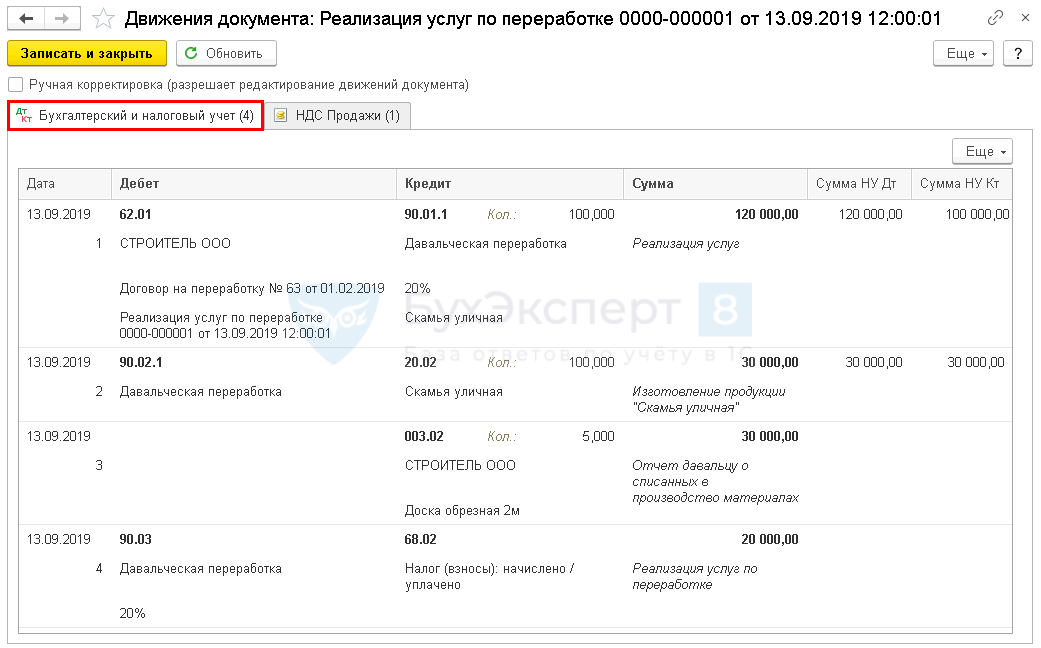

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

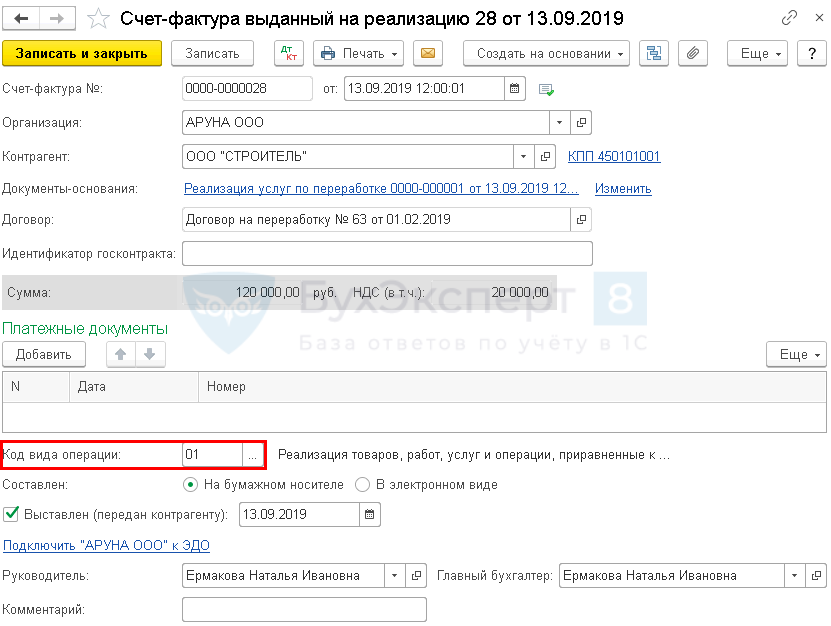

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке .

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке :

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

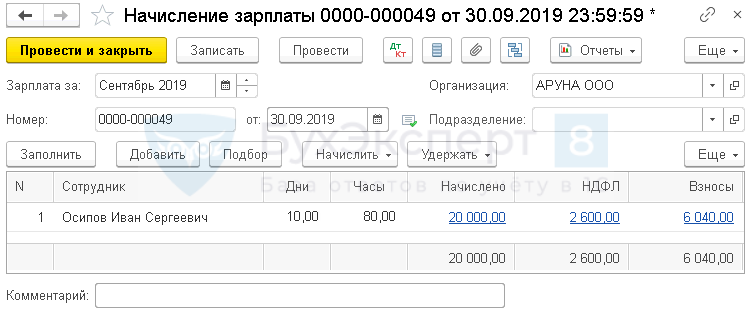

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

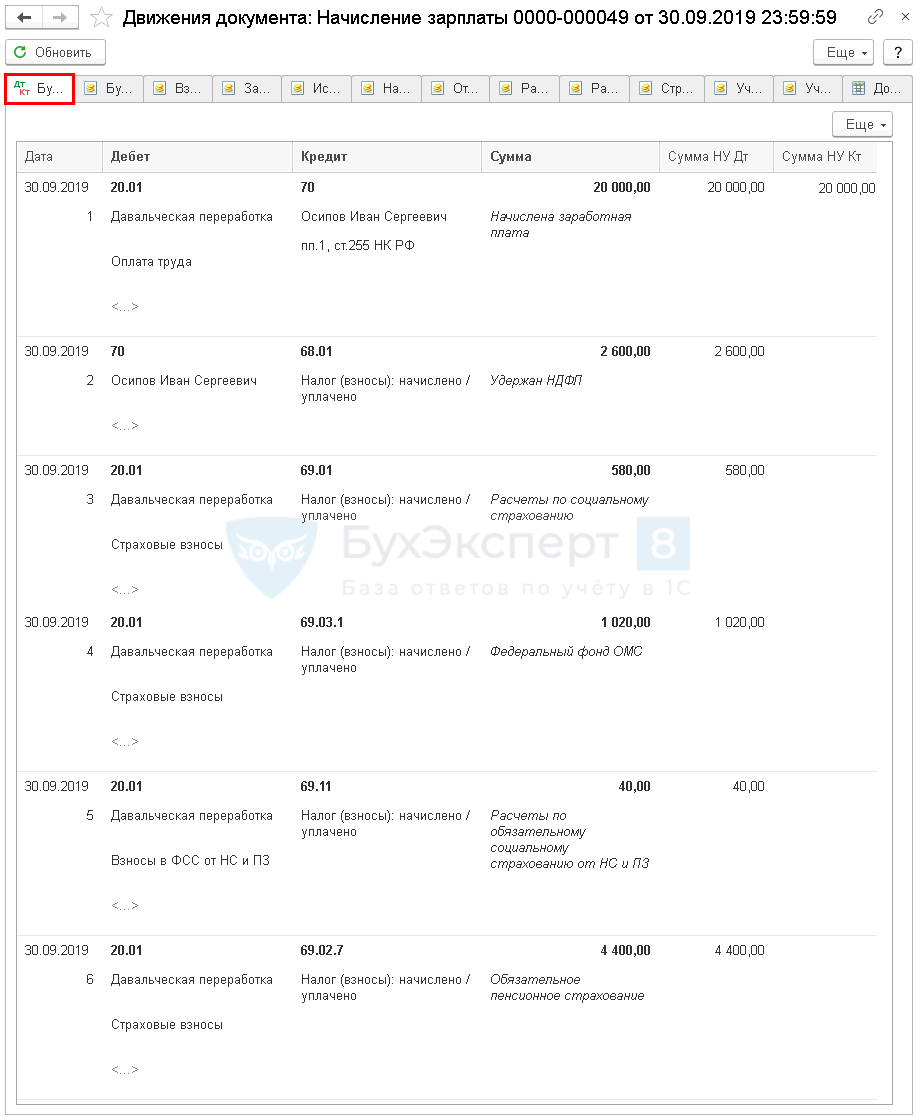

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Начисление амортизации

Начисление амортизации по оборудованию, участвующему в обработке сырья, выполните в процедуре Закрытие месяца регламентная операция Амортизация и износ основных средств в разделе Операции — Закрытие периода — Закрытие месяца .

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке отражают:

- Лист 02 Приложение N 1: PDF

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль . PDF

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- данные счета-фактуры, код вида операции «01».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Здравствуйте! Как 1С БП 3.0(3.0.67.63) отразить Переработку давальческого сырья. Мы.Добрый день. Мы производим картонную посуду и иногда клиенты просят.Добрый день! ООО на ОСНО. Получили акт от поставщика на.Уважаемые Эксперты. Планируем закупать б/у шины и отправлять их в.

Карточка публикации

Разделы: Рубрика: Давальческая переработка / ПРОМО: 1С Бухгалтерия Объекты / Виды начислений: Счет 002 — Товарно-материальные ценности, принятые на ответственное хранение, Счет 003.01 — Материалы на складе, Счет 003.02 — Материалы, переданные в производство Последнее изменение: 03.07.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 3,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

Очень благодарны за семинар! На все интересующие вопросы получили грамотные ответы. Все четко и понятно!

Давальческие материалы — что это такое, и как их правильно оформить в бухгалтерии?

Передача товарно-материальных ценностей в обязательном порядке оформляется документально.

Существующие правила бухгалтерского учета и сложившаяся деловая практика предлагают большое разнообразие учетных форм для оформления движения ТМЦ. Одним из таких документов является накладная на отпуск материалов на сторону.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет о, то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Учетная политика: списание материалов

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

Поступление сырья на склад должно быть подтверждено бухгалтерскими документами. Вариантов оформления несколько.

- Приходный ордер. Оформляется только в том случае, если к качеству и ассортименту партии нет претензий. Он довольно большой, поэтому можно пропустить следующие реквизиты: формы ОКПО и ОКУД; номер паспорта; данные страховой компании; код единицы измерения.

- ТОРГ-12. На этой накладной должна стоять подпись ответственного лица. В дополнение к ней составляется приходный ордер.

- Акт о приемке материалов. Его составляют в случае несоответствия ассортимента в накладной, а также если иное не прописано в договоре с поставщиком.

Чаще всего для этой цели используется приходная накладная со следующими реквизитами:

- наименование поставщика и покупателя;

- юридический адрес организации;

- наименование поставляемых товаров;

- их количество;

- цена за единицу и сумма.

После выпуска материалов со склада в производство их стоимость должна быть списана в дебет счетов учета затрат. Но часто бывает так, что запасы физически «переехали» со склада на производственный участок, но еще не были использованы. Отслеживать подобные ситуации должны экономисты, а не бухгалтера. В таких случаях, а также если в требовании-накладной не было указано назначение использования материалов, должен составляться акт расхода.

Стоимость сырья остается неизменной. Списание материалов в 1С в таких случаях отражается документом «Перемещение». Есть еще одна предпосылка к его составлению. В налоговом учете стоимость сырья, которое не было израсходовано в производстве, не может отражаться в сумме расходов текущего месяца. Контролировать этот процесс можно документом «Перемещение».

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Накладная М-15 на отпуск материалов на сторону: заполняем бланк (Excel)

Выписывайте форму М-15 в двух экземплярах. На основании одного отпускают материалы со склада, второй — передают получателю. Бесплатно накладной М-15 в excel можно по кнопке выше. Заполните свои реквизиты, сохраните и просто вписывайте потом информацию о товарах — сэкономите время.

Читать дальше: Какая категория прав нужна для управления газелью

Не знаете, что написать? Разберем подробнее, для чего используется форма М-15 и как ее составлять. Главное — указать все необходимые реквизиты. Образец заполнения М-15 и инструкция — ниже на странице. В документе обязательно пропишите:

- дату и номер накладной,

- полное наименование тех, кто отпускает и получает товарно-материальные ценности (ТМЦ),

- на основании чего передают материалы (приказ, наряд и т.д.),

- название и количество передаваемого товара.

Далее на странице — накладная М-15: образец заполнения и руководство.

Акт приема-передачи отходов давальческого сырья

к Договору ______________________

N _____ от «__»__________ ____ г.

__________, именуем___ в дальнейшем «Заказчик», в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем «Переработчик» (или: «Подрядчик»), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе «Стороны», а по отдельности «Сторона», оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от «__»__________ ____ г.

Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Вес нетто (прописью) ___________________________________________

Итого на сумму _________________________________________________

В том числе НДС ________________________________________________

2. Отходы переданы в количестве и качестве, установленных п.

___ Договора __________ N ___ от «__»__________ ____ г.

ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.1. В случае возникновения обстоятельств непреодолимой силы, к которым относятся: _________________, Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору.

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

8.3. Если эти обстоятельства будут продолжаться более _________________, то каждая из Сторон будет вправе отказаться от дальнейшего исполнения обязательств по настоящему Договору.

Возврат давальческих материалов

Вопрос какими документами и проводками вернуть неиспользованные материалы и оборудование. Эксперты Системы Главбух Отвечает Галина Нефедова, эксперт В бухучете учреждения сделайте следующие записи: Дебет 1.105.36.340 субсчет «Материальные запасы у подрядчика» Кредит 1.105.36.340 «Материальные запасы на складе» — переданы подрядчику материалы и оборудование на основании накладной на отпуск материалов на сторону (ф.

2.1.2. Оформлять в установленном порядке и представлять Заказчику все Акты на выполненные работы. 2.1.3. Представить Заказчику в полном объеме исполнительную документацию.

2.1.4. Устранять все недоделки в течение времени, согласованного Сторонами. При этом Подрядчик обязан начать устранение таких неполадок не позднее ___ дней с даты подписания Перечня доработок (именуемый в дальнейшем «Перечень»).

Что такое ведомость материалов?

Ресурсная ведомость — это перечень материальных ресурсов с указанием полных наименований, марок, основных характеристик, представленный в табличной форме. Образец заполнения ведомости материалов регламентирует ГОСТ 3.1123-84. Также в этом документе можно узнать, как обозначаются служебные символы, и понять условные обозначения. Для наглядности представлены приложения в виде таблиц с подробной информацией. На фото представлен образец ведомости материалов по ГОСТ 3.1123-84.

Также из ГОСТ 3.1123-84 можно узнать правила оформления ведомости специфицированных норм расхода материалов, ведомости удельных норм расхода материалов, комплектовочной карты.

Данный государственный стандарт составлен емко, кратко и понятно, в нем можно найти не только правила оформления, но и примеры заполнения ведомостей. Этот ГОСТ можно без труда найти на любом информационном сайте. Помимо этого также без проблем в интернете можно найти еще один важный документ — методические рекомендации по формированию ведомостей потребности в материалах, конструкциях и изделиях в составе проектных материалов на строительство на стадии разработки рабочей документации, разработанные Центральным научно-исследовательским институтом экономики и управления строительством Госстроя России. Здесь представлены основные правила, методы и особенности определения необходимости в материалах в специфицированной (марочной) и укрупненной (групповой) номенклатуре, рекомендована система классификации и кодирования ресурсов, применение ЭВМ при формировании ведомости материалов, а также дается примерная организация работ, по выпуску ведомостей материалов в проектных институтах.

Акт № приема-передачи давальческого сырья

к Положению о порядке отражения в бухгалтерском учете операций, связанных с давальческим сырьем

приема-передачи давальческого сырья

Дата составления «______» ________________ 20____ г.

(полное наименование юридического лица)

(полное наименование юридического лица)

По настоящему акту Давалец передает, а Переработчик принимает сырье для переработки.

Стороны определили, что местом хранения и переработки сырья является

Количество (в___________) (единица измерения)

От Давальца сдал:

Похожие:

Количество продукции переработки давальческого сырья (в ) (единица измерения)

Обоснование рентабельности выбранного вида деятельности выращивание промышленной птицы на действующих собственных производственных.

Прием на работу специалистов осуществляет начальник инспекции с заключением индивидуальных трудовых договоров.

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Заполнение бланка

Заполнять накладную разрешается как вручную, так и при помощи специальной техники. Главное, чтобы присутствовали все необходимые реквизиты.

В первую очередь заполняется шапка документа с прилежащей к ней таблицей:

- Указывается номер накладной по порядку после предыдущей.

- Полное название организации.

- Код ОКПО.

- Далее в таблицу вписывается дата оформления документа.

- Код операции, если он необходим.

- Информация об отправителе, структурное подразделение и вид его деятельности.

- Информация о получателе, структурное подразделение и вид его деятельности.

- Информация об ответственном за поставку лице, его структурное подразделение, вид деятельности и код исполнителя. Имени ответственного лица в данной таблице не указывается.

- Обязательно заполняется строка Основание, в нее вносится название, номер и дата того документа, который служит разрешением на проведение этой операции.

- Также заполняются строки «Кому» и «Через кого».

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител

- оформить накладную на отпуск материалов на сторону по форме если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме можно оформить так:

НАКЛАДНАЯ № 12 на отпуск материалов на сторону

Коды 0315007 11223344 Накладная М-15 на отпуск материалов на сторону: образец заполнения

Заполнить документ М-15 можно как вручную, так и на компьютере. Нумерация накладной — сквозная, как правило, с нового года она начинается с единицы. формы М-15, подставьте свои данные и используйте как шаблон.

Статьи о бухучете и справочная информация

Накладная м 15

Давальческая схема работы. Документы для оформления по давальческой схеме.

Услуги по ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ВАШЕЙ компании >>

Здесь Вы найдете комплект документов, который позволит Вам правильно оформить документы как от лица Давальца (Заказчика), так и от лица Переработчика (Подрядчика) *). Очень рекомендуем использовать их в Вашем документообороте для избежания санкций со стороны налоговых органов.

Связаться с нами >> Стоимость бухгалтерского обслуживания Вашей компании >> Зачем Вам нужно чтобы мы обслуживали Вашу компанию >>

Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки.doc — этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) — этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) — этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика — этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Акт о перерасходе материалов и отходах.doc — этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. . Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу.doc — этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

Источник https://liga-lift.ru/ohrana-truda/uchet-davalcheskih-materialov.html

Источник https://buhexpert8.ru/1s-buhgalteriya/gotovaya-produktsiya/davalcheskaya-pererabotka-gotovaya-produktsiya/davalcheskaya-pererabotka-syrya-pozitsiya-ispolnitelya.html

Источник https://xn—-8sbaa0aybkqcjljp6sd.xn--p1ai/otvetstvennost/nakladnaya-na-davalcheskoe-syre.html